Kuzey ve Güney Kıbrıs bankacılık sektöründe son 10 yılda yaşanan gelişmeleri kıyaslamalı analiz edebilmek amacı ile ve ikinci olarak Türk Lirası karşısında döviz kurlarında son yıllarda yaşanan şokların tesirini azaltmak adına iki sektörün finansal verileri Euro para birimi cinsinden (Bin-Euro) kullanılmıştır. Yapılan yatay ve dikey analizler sonrasında iki sektöre ait bilanço, kar-zarar, sermaye yeterliliği ve rasyo analizleri çerçevesinde durum ve trend tespiti yapılmıştır. Bu bağlamda genel görünümde Kuzey Kıbrıs bankacılık sektörünün son on yılda istikrarlı şekilde büyüyerek emin adımlarla ilerlediği, Güney Kıbrıs bankacılık sektörünün ise çöküş yaşayarak hızlı bir şekilde küçülme yönüne gittiği gözlemlenmiştir.

Mali performans ve sermaye gücü:

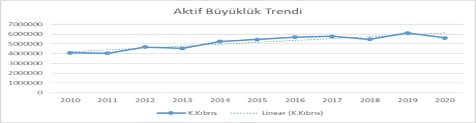

Kuzey Kıbrıs Bankacılık sektörü son on yılda Euro bazında % 37,14 büyüme kaydetmiştir. Reel sektör ve kamu sektörüne tahsis edilen krediler % 48,20 oranında artmış ve ekonominin finansman ihtiyacına yüksek şekilde destek çıkılmıştır. Mevduatlar % 38,93 oranında artmış, bankaların kendi aralarındaki para piyasalarında değerlendirdiği mevduatlarda da güvenden dolayı % 122,46 oranında artış kaydedilmiştir. Net karlılığı ve bankaların sermayeleri de son 10 yılda kur şoklarına rağmen Euro bazında korunarak sırasıyla % 5,08 ve % 11,62 oranında artış yaşamıştır. Sermaye yeterliliği Kuzey’de 2014 yılından itibaren hesaplanmaya başlamış ve düzenli şekilde yasal sermaye yeterliliği sınırları % 12’nin hayli üzerinde seyretmiştir.

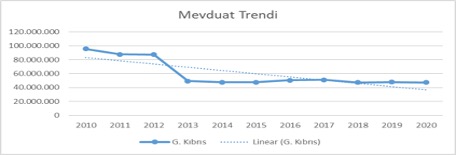

Güney Kıbrıs bankacılık sektörü 2011 yılından itibaren küçülmeye başlayarak son 10 yılda % 61,87 oranında daralmıştır. 2011 yılında derin krize giren sektör uzun süreçte büyük zararlar yazmış ve kredileri % 68,99 oranında azalarak kredi veremeyecek hale gelerek çökme durumuna girmiştir. Haliyle öz kaynak verimliliği ve aktif verimliliği yıllarca negatif halde faaliyet göstermişlerdir. 2011 yılında başlayan krize müteakip sermaye hızla erimeye başlamış ve on yılı % 56,98 oranında azalarak tamamlamıştır. Sermaye yeterlilik rasyosu 2011 yılında dramatik şekilde azalarak % 8,57’ye ve 2012 yılında krizin derinleştiği dönem uluslararası yasal rasyo % 8’in de altına düşerek % 6,64’e gerilemiş ve çöküşün önemli göstergelerinden bir diğeri halini almıştır. 2012 yılında uluslararası derecelendirme kuruluşları artan dış borçları ve devletin kamu bankalarına güçlü desteği neticesinde Güney Kıbrıs’ın kredi notunu CCC+ ve Caa3 seviyesine düşürerek junk (Çöplük) seviyesine çekmiştir. Şirketler not indirimindeki esas mantığın kamuya ait kooperatif şirketlerinin yeniden yapılandırma bedellerinin ülke milli gelirinin % 50’sine tekabül ettiğini beyan etmiştir. Buna ek olarak 3 Büyük Bankanın aktif kalitesinin bozulduğu ve takipteki kredilerin toplam kredilere oranının Mart 2012 tarihinde % 19 iken Eylül 2012’de hızla yükselerek % 26’ya çıktığını vurgulamışlardır.

Aktif kalitesi ve likidite yönetimi:

Kuzey Kıbrıs bankacılık sektörü TL bazında tahsili gecikmiş alacakları artmasına rağmen Euro bazında on yılda % 21,08 oranında azalma yaşanmıştır. On yılda bankacılık sektörü likit değerliliğini muhafaza etmiş ve toplam aktiflerin içerisinde % 30’a yakın nakit değerliliği istikrarlı şekilde korumuştur.

2012 yılında Güney Kıbrıs Bankacılık sektöründeki aktif kalitesi dramatik şekilde bozulunca ve dış borç hızla yükselince kredi notları da çöken Güney Kıbrıs’a başta Rusya olmak üzere yurt dışından gelen para hızla çıkmaya başlamış ve ülkede likidite krizi baş göstermiştir. Projelere dayalı verilen krediler, tüketici kredileri ve Yunanistan’da değerlendirilen mevduat ve nakit değerler özellikle sermaye kontrol limitleri getirilmesinden sonra durma noktasına gelmiş ve tahsili gecikmiş alacaklar dramatik bir şekilde dünya rekorunu zorlayan bir seviyeye tırmanmıştır. Kredilerin azaltılması, sektörde yapılan reformlar, bankaların kapanması, günlük 50 Euro çekiliş limiti, 100 Bin Euro üzeri mevduatlardan % 10 kesinti ve benzeri mali tedbirlere müteakip olarak 2020 yılını aktif kalitesini yükselterek söz konusu rasyoyu % 50’den % 17’ye kadar düşürebilmişlerdir. Tahsili gecikmiş alacakların azaltılmasını takriben dibe vuran likit değerliliği de yavaş yavaş artmış ve 2020 yılını

% 31,07 seviyesinde kapatmıştır.

super bir yazı .Bankacılık alanında böyle yazı yazıp bilgi veren yok bu konuda özel bir yazarsınız tebrikler.