Ülkelerin kredi riskleri temel olarak karşı tarafa olan yükümlülüğünü yerine getirme kabiliyeti ve kapasitesinin ölçülmesi amacıyla yapılmaktadır. Bu yükümlülükler o ülkenin diğer ülkelere olan borcunun ödenmesini, yabancı yatırımcıların direkt ve dolaylı yönden yapacağı yatırımların anaparasını ve kazancının geri ödenmesi ve ülkedeki ekonomik beklentiyi kapsamaktadır. Ülke ekonomilerinin riski için özellikle 3 Büyük Kredi Derecelendirme kuruluşunun ülke kredi notlarına ve aynı zamanda ülkelerin CDS (Kredi Temerrüt Takası) puanları incelenir. Böylelikle o ülkeye karşı yatırım kararı, ülkenin kredi talebi varsa kredi tahsis analizleri, ya da ülke dış borçlarının kredi faizinin belirlenmesi bu risk primleri üzerinden analiz edilir ve değerlendirilir.

Türkiye 5 Kasım 2012 tarihinde Uluslararası 3 büyük derecelendirme kuruluşlarından biri olan FITCH tarafından BBB- kredi notuyla yatırım yapılabilir ülke puanına yükseldi. Ardından 16 Mayıs 2013 tarihinde Moody’s tarafından Baa3 notuyla yatırım yapılabilir ülke puanı verildi ve ekonomik görünümü stabil olarak değerlendirildi. Ülkeye yabancı sıcak para yatırımları hızla geldi ve doğrudan yabancı yatırım artmaya başladı. 2016 yılında negatif izlenmeye alınırken, 2016 ve 2017 yılında yatırım yapılabilir seviyeden yatırım tavsiyesi verilmeyen spekülatif riskli seviyesinin ilk puan bandına geriledi. 2017 yılı sonunda ülke risk primi (CDS) 159 puan bandında kapandı. 2017 yılından sonra her sene 3 büyük kredi derecelendirme kuruluşu 1 puan düşerek 2022 yılı sonu itibariyle Türkiye ülke kredi notunu Yüksek spekülatif olarak yüksek risk seviyesine taşıdı. Bu seviyede ödeme yapma ihtimalinin zayıf olduğu ve güven konusunda endişe olduğu dikkate alınır. Bu not seviyesinin bir altı artık borçlarını ödemeyebilme ve temerrüde düşme konusunda tehlike bulunmaktadır.

Risklerin artma sebepleri temel olarak aşağıdaki şekilde sıralayabiliriz;

• Türkiye’nin yükselen enflasyonu

• Düşük döviz likiditesi

• zayıf para politikasının güvensizliği ve kırılganlıkları artırması

• artan cari açık

• swap hariç net rezervlerin eksiye düşmesi

Makroekonomik göstergeler hızla bozuldu

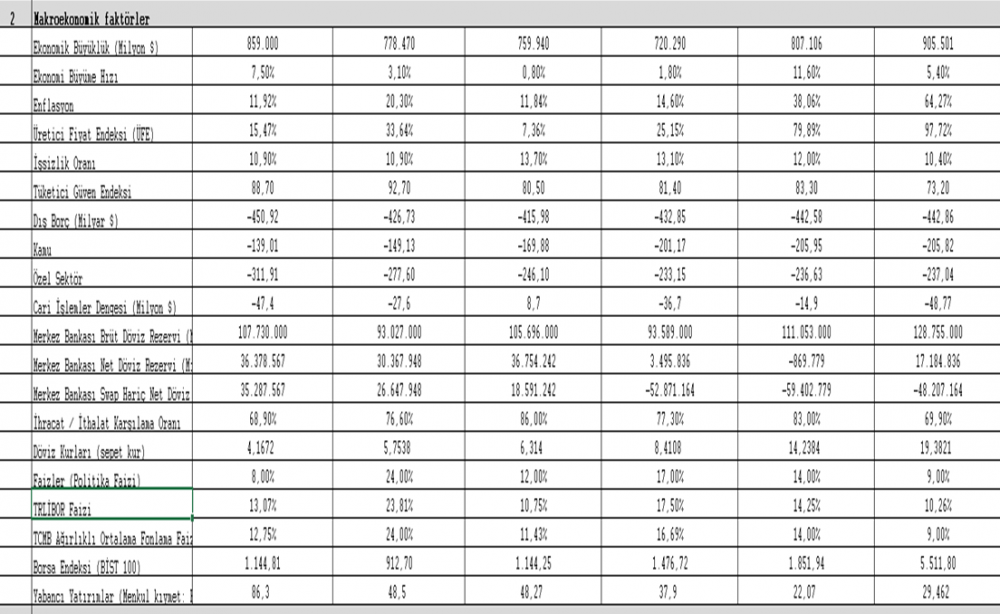

Makroekonomik göstergeleri incelediğimiz zaman 2018 yılında merkez bankası rezervlerinin düşmeye başlamasıyla birlikte yabancı yatırımların 37,8 Milyar dolar azaldığı ve döviz kurlarına baskı yaparak Türk Lirasının değer kaybetmeye başladığını görünüyor. Ardından 2020 yılında yapılan swap antlaşmalarıyla swap hariç net rezervin 57 Milyar dolar negatife dönmesi 2021 yılında riskleri hızla artırmış, enflasyon ve politika faizi arasındaki fark da açılarak negatif reel faiz verilmesiyle birlikte yabancı para yatırımlarında hızla çıkışlar yaşanmış ve döviz kurları ile enflasyon eş zamanlı olarak yükselmiştir. Keza 5 yıllık zaman zarfında döviz sepet kuru 4,16’dan 19,38’e yükselmiştir. Buna paralel olarak enflasyon oranı ise % 11,92’den % 64,27’ye çıkmıştır. Üretici fiyatlarındaki enflasyon oranı ise % 15,47’den % 97,72’ye yükselmiştir. Döviz kurlarında 5 yılda yaşanan % 365’Lik artışın enflasyonu körüklemeye devam edeceği üretici enflasyon trendi grafiğinden bellidir. Üretim yöntemiyle hesaplanan dolar bazında gayri safi yurt içi hasıla ise 4 yıl azalmış ve 2022 yılında 905 Milyar dolara yükselmiştir. Böylelikle Türkiye büyük ekonomiler arasında 5 yıl içerisinde 17’inci sıradan 20’inci sıraya gerilemiştir.

Cari işlemler dengesi ise artan döviz kurlarına paralel olarak beklenin aksine azalma yerine yükselme kaydederek 2017 yılındaki yıllık cari açık miktarının üzerine çıkarak 48 Milyar dolara yükselmiştir. Türkiye’nin dış borcu 5 yılda değişmeyen yönde seyretmiştir. Özel sektör 5 yılda borç miktarını azaltırken, kamu sektörü ise borcunu 67 Milyar dolar düzeyinde artırmıştır. Dolayısıyla toplam ülke borcu aynı seviyelerde 443 Milyar dolar seviyesinde seyretmeye devam etmektedir.

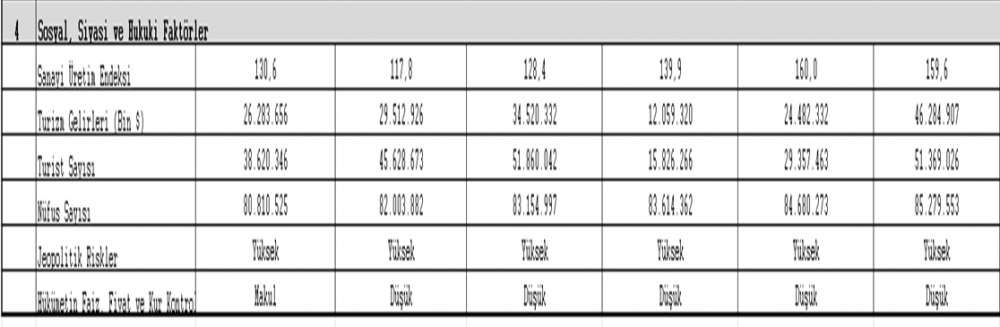

Turizm sektörü reel olarak büyüdü ama…

Makroekonomik göstergelerdeki bozulmalara rağmen zayıf Türk lirasının avantajı turizm sektörünü güçlendirdi. Bu bağlamda Turist sayısı pandemi döneminde hızla gerilerken 2022 yılında pandemi öncesi seviyeye geldi ve turizm gelirleri dolar bazında 5 yılın zirvesine çıktı. Bankacılık sektörü aktif büyüklüğü ise dövizdeki develüasyon oranının altında bir büyüme kaydettiğinden dolayı aslında reel olarak büyümedi ve dolar bazında 40 milyar dolar küçülerek Milyar dolar seviyesinde faaliyet göstermeye devam etti. Bankacılık sektörü elinde bulundurduğu döviz likiditesini artırdı. Ayrıca sermaye yeterlilik oranını da güçlendirdi ve kur şoklarına rağmen ortalama rasyo % 19,46’ya yükseldi. Karlılıkta 4 yıl zorlu geçerken, faizlerin suni olarak indirilmesiyle birlikte 2022 yılında karlılığını hayli artırarak 433 Milyar TL’ye yükseltti.

1