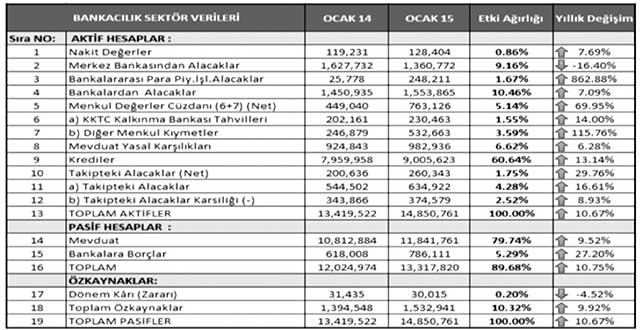

Bankacılık sektörünün toplam aktif büyüklüğü 2015 finansal yılının ocak ayı sonu itibari ile aylık bazda % 0.10 ve yıllık bazda ise % 10.67 oranında artarak 14.850.761.000 (14.85 Milyar) TL’ye yükselmiştir. Aşağıdaki tabloda görüleceği üzere yüzdelik metodu analiziyle Merkez Bankası tarafından yayınlanan sektör bilançosunu oluşturan kalemlerin ağırlıkları ölçülmüştür. İkinci olarak yüksek derecede önem teşkil eden kalemler ise en güncel verilerle analitik bilançoda özetlenmiş ve bir yıl önceki verilerle kıyaslanarak yıllık değişim yönü belirlenmiştir.

Aktifler içerinde en büyük paya sahip olan kredilerin hacmi % 13.14 oranında artarak 9.005.623.000 (9 Milyar) TL seviyesine çıkmıştır. Böylelikle piyasaya 1 yıllık zaman zarfında yaklaşık olarak 1.045.665.000 TL’lik plasman yapılmış ve bireysel & kurumsal projeler finanse edilmiştir. Bu bağlamda işletme kredileri 4.835.107.000 TL olarak toplam kredi hacminin % 53.69’una tekabül ederken, tüketici kredileri 2.869.902.000 TL ile kredi hacminin % 31.87’sini, kredi kartları ise 256.194.000 TL ile kredi hacminin % 2.84’ünü oluşturmuştur. Ocak 2015 dönem sonu itibari ile kredilerden alınan faizler 89,296,000 TL olduğundan dolayı ay sonu itibari ile yıllık kredi faiz getirisinin sektörel bazda % 11.90 oranlarında olduğu gözlemlenmiştir. Tabii ki alınan ücret, komisyon ve dosya masrafları bu oranın dışında değerlendirilmektedir.

Pasif kalemler içerisinde ise bankların en büyük fon kaynağı % 79.74 oranla mevduat kaleminden meydana gelmektedir. Toplam mevduat hacmi 1 yıllık zaman zarfında % 9.52 oranında artış göstererek, 11.841.761.000 TL’ye yükselmiştir. Ocak 2015 dönem sonu itibari ile mevduatlara ödenen 56.265.000 TL ay sonu itibari ile % 5.70 oranında mevduat gideri oluşturmuştur.

Bankacılık sektörünün büyümesi ile birlikte haliyle bazı risk türleri yükselmektedir. Bilanço aktiflerinin en büyük payını oluşturan kredilerden kaynaklı kredi riski incelendiğinde ise brüt tahsili gecikmiş alacakların (donuk kredilerin) yıllık bazda % 16.61 oranında büyüyerek toplam aktiflerin % 4.28’ine tekabül ettiği gözlemlenmektedir. Davalık borcu olan şahıs veya tüzel kişiler hesabı ve/veya hesaplarının bulunduğu bankayla istişare ederek, tahsili geciken ve/veya tahsil edilemez hale gelen borçların yapılandırılması yasası kapsamında mevzuat gereği belirtilen kriterleri sağlayarak borçlarını yeniden yapılandırma yönüne gidebilirler.

Menkul kıymetler portföyünde bulunan Kalkınma Bankası tahvilleri, Merkez Bankası senetleri ve diğer tahviller toplam aktiflerin % 5.14’üne tekabül etmektedir. Dolayısı ile bilanço içi varlıklarda piyasa riskinin düşük seviyede seyretmeye devam etmesi söz konusu olmaktadır.

Bankacılık sektörü 2014 yılı sonunda kümülatif (toplam) olarak 214.709.000 TL kar elde ederken, ocak sonu itibari ile 30.015.000 TL’lik karlılıkla beraber 2015 yılında hafifçe büyüyerek ilerlemeye devam etmektedir.