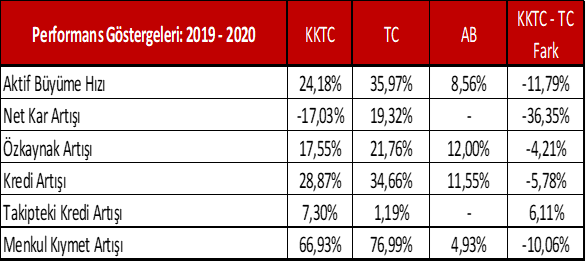

Avrupa Birliği Euro bölgesindeki bankalar ise ekonomik kapanmanın getirdiği durgunluktan dolayı % 8,56 oranında ılımlı bir büyüme kaydettiler. Avrupa Merkez Bankasının yaptığı resmi açıklamalarda vurgulandığı üzere ultra düşük faiz oranları neticesinde Avrupa bankaları 2019 yılında karlılık sorunu yaşamaktaydılar. Keza, yıllık öz kaynak büyüme hızı % 1,18 ile Euro bölgesi yıllık enflasyon oranı % 1,4’ün dahi altında kalmıştı. 2020 yılında Avrupa Merkez Bankasının Coronavirüsü’ne dayalı olarak izlediği gevşek para politikasının etkisiyle AB bankaları kredilerde % 11,55 oranında büyümüş ve öz kaynaklarının ise % 12 oranında arttığı gözlemlenmiştir.

Bankacılık sektöründe Coronavirüs krizi ve finansal risk analizleri

2021 yılında Türkiye ve KKTC bankacılık sektörü kredi temerrüt riski ve faiz oranı riskine maruz kalacaktır. Avrupa Birliği bankacılık sektöründe de en büyük finansal risk kredi temerrüt riski olacaktır. 2020 yılında pandemi krizinin olumsuz etkileriyle daralan ekonomilerde işsizlik oranları ve kapanan işletme sayıları artış göstermiştir. Dünya genelinde olduğu gibi özellikle turizm sektörü ağır darbe almıştır. Aynı zamanda bankacılık sektöründe dahi bazı şubeler kapanmıştır. Hal böyleyken dünya genelinde bankaların takipteki kredilerinde (Non-performing loan) sert artışlar beklenmektedir. Avrupa Merkez Bankası 2020 ortasında 550 milyar Euro hacminde olan ve toplam kredilerin % 3’üne tekabül eden takipteki kredi miktarının sert şekilde artacağını ve muhtemel senaryoda 2022 yılı sonu itibari ile 1,4 Trilyon Euro defter değerine yükseleceğini analiz etti. Takipteki krediler ekonomi açısından önem teşkil etmektedir. Zira takipteki kredilerdeki artış bankaların karlılığını olumsuz etkilemekte ve bankaların yeni kredi verme yeteneğini azalmaktadır. Bu durumda ekonomiye yapılacak finansman katkısının azalması istihdam artışını ve ekonomik büyümeyi olumsuz etkileyen önemli bir faktördür. KKTC Merkez Bankası ve Bankalar Birliğinin 2020 yılında müşterek yayımladığı “Covid-19” yaklaşımı duyurusu kapsamında haziran ayına kadar yapılan 3 aylık taksit ötelemelerinin ve 30 Kasım 2020 tarihine kadar verilen süre ile yapılan kredi yapılandırmaları sektörün aktif kalitesinin ve ödeme gücüne düşen müşterilerin korunmasında hayli önemli rol oynamıştır. Kredilerin risk gruplarındaki sınıflandırılmasında aynı esnekliği Avrupa Merkez Bankası da göstermiştir. 2021 yılında kredi temerrüt riski bankaların önünde önemli bir risk teşkil etmeye devam edecektir.

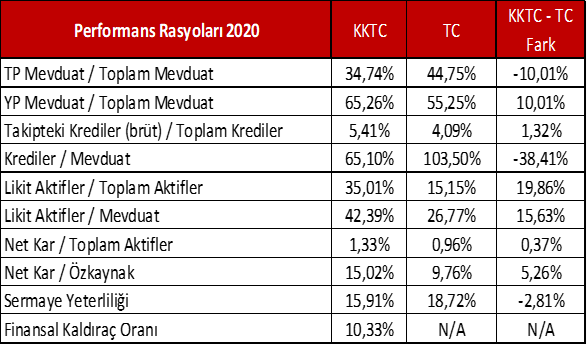

Türkiye Merkez Bankası 2020 finansal yılında 17.01.2020, 20.02.2020, 18.03.2020, 23.04.2020 ve 22.05.2020 tarihlerinde ise beş kez faiz indirimi yönüne gidilerek politika faizinin % 12’den % 8,25’e çekmişti. Yılın ilk yarısında düşen faizlere müteakip olarak kredilerde hızlanma yaşanmıştı. Akabinde, 25.09.2020 tarihinde ise 200 baz puan faiz artışıyla politika faizini % 10,25’e çıkarmıştı. 20 Kasım 2020 tarihinde ise 475 baz puan faiz artışıyla politika faizini % 15’e çıkardı ve para politikasında sadeleşmeye giderek faiz koridorunu tek orana indirgedi ve tüm fonlamanın politika faizi üzerinden yapılacağını duyurdu. 25.12.2020 tarihinde ise yılsonu faizleri 200 baz puan daha artırarak politika ve fonlama faizini % 17’ye yükseltti. Döviz kurları ise 2020 yılında da artmaya devam ederek Türk Lirası sepet kur karşısında % 30,61 oranında değer kaybetti. Böylelikle 2020 yılı son çeyrek döneminde bankaların kredi vermesini son derece yavaşladı. Bunun sonucunda Türkiye ve KKTC bankacılık sektörü 2020 yılı üçüncü çeyreğe kadar kredi yatırımlarına ağırlık vermişken, son çeyrekte menkul kıymet yatırımlarına hız vererek büyüme oranlarını sırasıyla % % 76,99 ve % 66,93 oranında artırmıştır. Böylece 2021 yılı başında bankacılık sektöründe piyasa riski artmaya başlamıştır. Faizlerin yükselmesiyle birlikte krediler ve mevduatlar arasındaki vade uyuşmazlığından dolayı Türk lirası faiz marjı daralmaya başlamıştır. Mevduat faizleri yükselirken 2020 yılında düşük seviyelerdeki faizlerle kullandırılan krediler neticesinde faiz riski Türkiye ve KKTC bankalarında önemli bir finansal risk faktörüdür. Türk Lirası bazında oluşacak net faiz gelirlerinin azalması, ancak döviz faiz marjının artırılması ile dengelenebilir. (Bitti)