KKTC Merkez Bankası ve Bankacılık Düzenleme ve Denetleme Kurumu (BDDK) tarafından bankacılık sektör bilançoları 31.12.2021 tarihine göre yayımlandı. Bu bağlamda, sektör bilançolarında yatay ve dikey analizler kullanılarak hazırlanan performans göstergeleri ve rasyoları 2021 yılsonu verileri ile kıyaslanmıştır.

1. KKTC ve TC Bankacılık Sektörü Performans Analizleri:

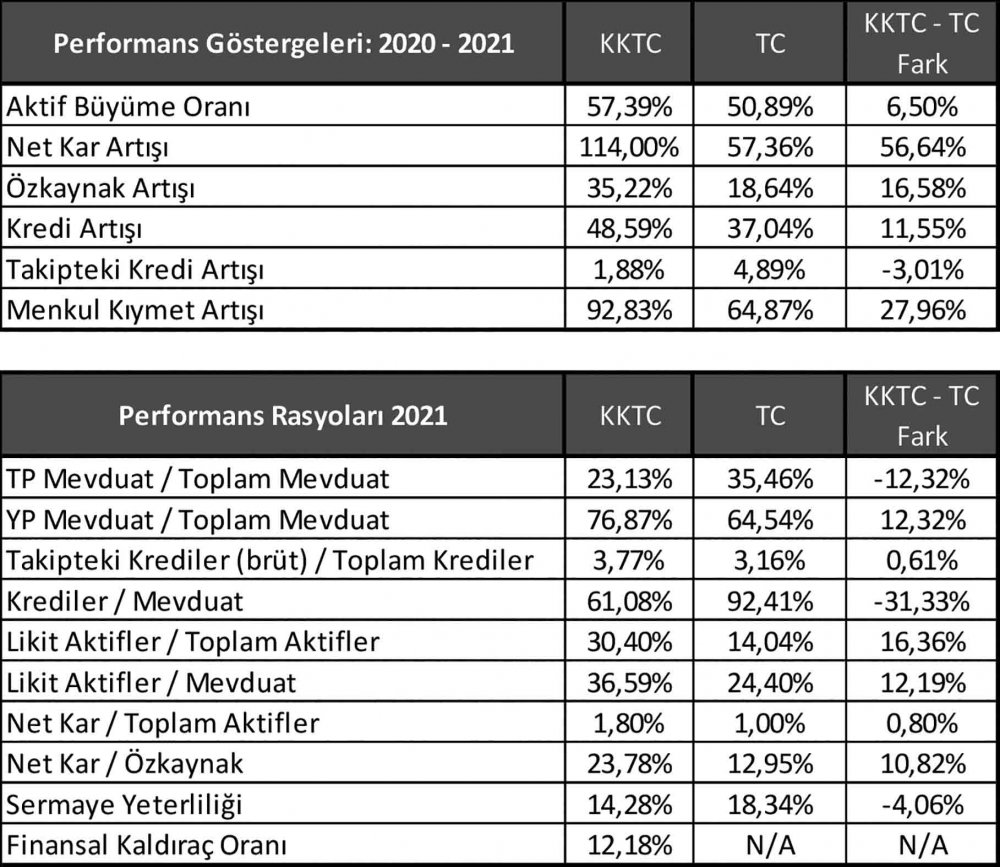

Türkiye’de 2021 dönem sonu itibari ile 53 Banka 9,2 Trilyon TL aktif büyüklük ve 202.136 personel ile hizmet vermektedir. KKTC’de ise 21 banka 2021 yılsonu itibari ile 79,6 milyar TL aktif büyüklük ve 3.099 personel ile faaliyet vermeye devam etmektedir. Personel başına insan kaynakları verimliliğini analiz ettiğimizde Türkiye’de bankacı başına 45,6 milyon TL, KKTC ise bankacı başına 24,7 milyon TL aktif hacmi düşüyor. 2021 finansal yılında Türkiye bankacılık sektöründe 1.087 personel azalırken, 396 ATM ve 90 şube ise kapatılmıştır. KKTC’de organizasyon ve insan kaynakları çerçevesinde daralma limitli gerçekleşmiş ve sadece 19 personel azalırken, 6 şube kapatılmıştır.

1.1. Aktif Büyüme Performansı ve Aktif Yapısı:

KKTC Bankacılık sektörünün toplam aktifleri 2021 yılında % 57,39 oranında büyürken, TC Bankacılık sektörü % 50,89 oranında benzer bir büyüme kaydetmiştir. İki ülkede yüksek enflasyon ortamı bulunması, faizlerde yaşanan oynaklıklar ve yerel para birimi Türk Lirasının bir yılda döviz sepet kuru karşısında % 73,93 oranında yaşadığı hızlı değer kayıpları sonucunda bankaların kredilerdeki artışın üzerinde menkul kıymet alımı yönüne gittikleri gözlemlenmiştir. Mali göstergelerdeki bozulmalar ve yükselen kredi faiz oranlarına müteakip gerileyen kredi talebine sonucunda bankalar iki ülkede de menkul kıymet yatırımları ivme kazanmıştır. Zira Menkul Kıymet portföyü büyüme hızı kredi hızını iki katına yakın geçmiş bulunmaktadır.

1.2. Karlılık ve Sermaye Performansı:

Öz kaynaklar KKTC’de % 114,00 oranında artarken, Türkiye’de karlılığın daha yavaş artması sonucunda öz kaynaklar sadece % 18,64 oranında % 36 enflasyon oranının altında bir artış kaydetmiştir. Böylelikle KKTC’de aktif ve öz kaynak getirisi Türkiye’deki oranların üzerinde seyretmiştir. Karlılık ve öz kaynak getirisi reel olarak hesaplandığında karlılık artış hızı KKTC‘de % 46.09, TC’de ise % 36,08 yıllık enflasyon oranının üzerinde bir performans seyrederken, sermaye artış performansı hayat pahalılığı oranlarının altında kalmıştır. 2020 yılı içerisinde artan faizlerin mevduat maliyetlerini artırması faiz gelirlerini ve akabinde karlılığı olumsuz etkilemişti. Dolayısıyla 2021 yılında yapılan yüksek karlılık öz kaynak artışını aynı oranda yükseltmemiştir.

1.3. TL’nin Değer Kayıpları Döviz Mevduatları Artırmaya Devam Etti:

KKTC ve Türkiye bankacılık sektöründe dövizleşme (dolarizasyonun) artışı devam etmiş ve yabancı para birimi cinsindeki mevduatların toplam mevduatlar üzerindeki yapısal ağırlığı Türkiye bankacılık sektöründe % 64,54’e, KKTC’de ise aynı oran % 76,87’ye kadar yükselmiştir. Türk Lirasındaki dört yıldır süren değer kayıpları neticesinde KKTC’de dolarizasyonun daha fazla yaşandığı gözlemlenmiştir. Böylece 2021 yılında Türk Lirasına henüz yurt içi ve yurt dışı güvenin azalma eğiliminin devam ettiği gözlemlenmiştir.

2. Bankacılık Sektörü Finansal Risk Analizleri:

2.1. Kredi Riski:

Üç büyük Kredi derecelendirme şirketinden biri olan Moody’s 03.03.2021 tarihinde dolarizasyonun devam etmesiyle birlikte henüz yurt içi güvenin kazanılmadığını vurgulamıştı. Doğru para politikalarıyla dolarizasyonun azalması, enflasyonun düşmesi, ABD ve AB ile ilişkilerde gerilimin azalması ve bir dizi ekonomik reformların yapılması kredi notunu yukarı yönlü etkileyecek faktörler olarak sıralandı. Fitch Ratings, “erken” olarak nitelendirdiği parasal gevşemenin yurtiçi güvende bozulmaya neden olduğunu belirterek, Türkiye’nin kredi notunun görünümünü 03.12.2021 tarihinde “negatif”e indirdi. Fitch raporunda “Merkez Bankası’nın erken parasal gevşeme döngüsü ve daha fazla faiz indirimi veya 2023 seçimleri öncesi ek ekonomik teşvikler yurtiçi güvende erozyona yol açıyor’’ dedi. Bu durum lirada, gün içinde benzeri görülmemiş oynaklık dahil keskin bir düşüş ve artan enflasyon olarak kendisini gösteriyor” değerlendirmesi yapıldı. Finansal ve politik risklerin artması, yapısal bağımsızlık endişeleri neticesinde risk primi 2021 yılı sonunda 559,50 puanda seyretmektedir. Ülkenin kredi riski artarken bankaların ve yerel şirketlerin de geri ödeme kabiliyetini ölçen kredi riski notları düşürüldü.

2.2. Faiz Oranı Riski ve Kur Riski:

2022 yılında ABD ve AB’de enflasyonun % 7’lere yükselmesini müteakip faiz artırımları gündeme geldi. Bu bağlamda ABD Merkez Bankası Ocak ayında varlık alımlarında 30 milyar dolar küçülmeye gideceğini açıkladı. Böylelikle piyasada dolar arzının azalması bekleniyor. Buna ek olarak politika faizlerinde ise 2022 yılında mart ayından başlayarak 4 kez faiz artırımı yapacağının sinyalini verirken, ABD bankalarındaki beklenti 7’lere yükselmiş durumda. Türkiye’de Ocak 2022 döneminde yıllık enflasyon oranın % 48,69’a yükselmesi ve küresel faizlerdeki artışla birlikte gerek iç gerekse dış dengeler gereği faizlerin ve döviz kurlarının yukarı yönlü baskı altında kalması söz konusu oldu. Keza IMF gelişen ülkelerin para birimlerinin değer kaybedeceği öngörüsünde bulunarak ülkeleri faiz artırma konusunda uyardı.

2.3. Jeopolitik Riskler: Rusya – Ukrayna Krizi ve Doğu Akdeniz Gerilimi

Yunanistan ve Güney Kıbrıs’ın İsrail ve Mısır’la birlikte anlaşma yaptığı EastMed projesinin (Doğu Akdeniz Gazı Projesi) hem fizibıl olmadığı hem de ekonomik fayda sağlamadığı gerekçesiyle ABD tarafı projeyi başlatmadan Ocak 2022 dönemi ay ortasında ayrılma kararı aldı. Böylece Doğu Akdeniz enerji yolunda Türkiye’yi dışlayan proje Yunanistan ve Güney Kıbrıs tarafını rahatsız etmesine rağmen sonlandırılmış oldu. Bölgede Kıbrıs sorunu henüz çözülmese de tansiyon Türkiye lehine azalmış durumda seyrediyor. Keza Arap ve İsrail gazının daha güvenli ve ekonomik faydası daha yüksek olacak şekilde projelendirilmesi hususunda Türkiye ile bozulan ilişkiler normalleşme sürecine girmiş vaziyette ilerliyor.

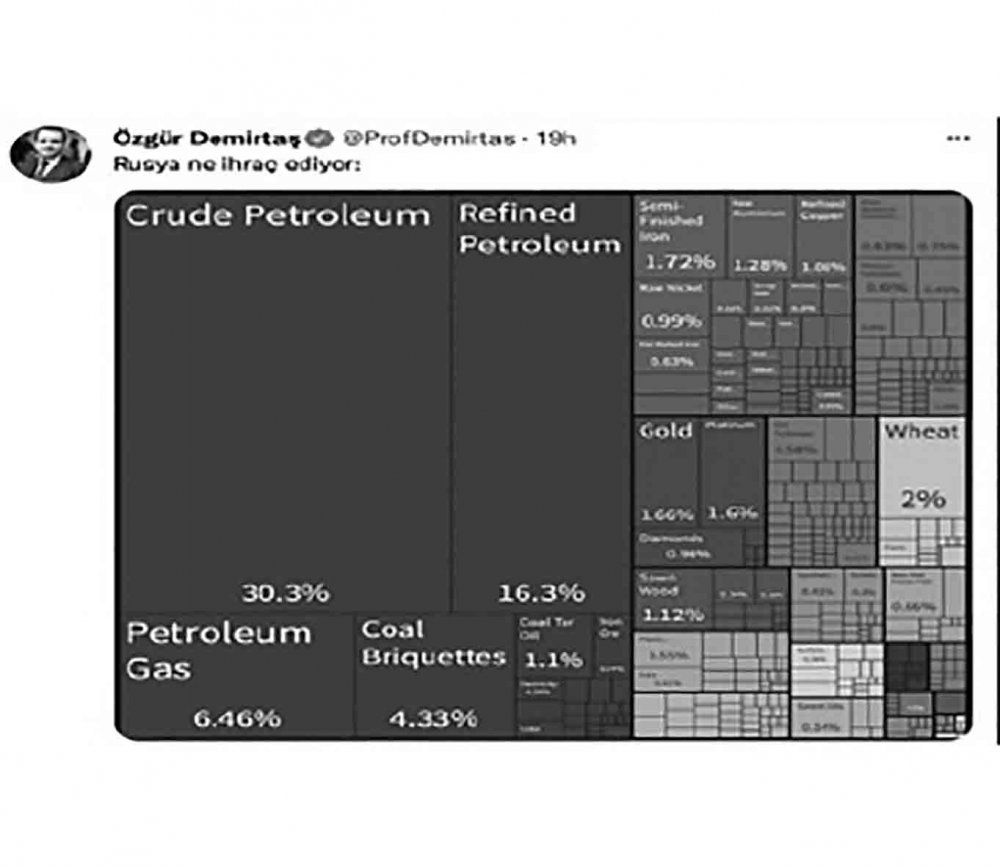

24.02.2022 tarihinde Rusya’nın Ukrayna’da başlattığı askeri harekat dünya gündeminde hızla manşet oldu. Zira savaş ülke sınırları içerisinde yaşamda ve ekonomide kaos yaratırken, G-7 dünya liderleri savaşın ve savaşın yarattığı zayiatın sorumlusunu Rusya olarak belirledi. ABD ve AB ülkeleri Ukrayna’ya 450 milyon Euro değerinde silah yardımı kararı alırken, Rusya’ya ise ekonomik yaptırım uygulama kararı aldı. Bu bağlamda Rusya Merkez Bankası ve bazı Rus bankaları, merkezi Belçika’da kurulan muhabir banka haberleşme ve ödeme sistemi olan SWIFT sisteminden çıkarıldı ve bazı sermaye hareketleri kısıtlandı. Buna ek olarak Kanada ve 27 AB ülkesi hava sahası ise Rus uçuşlarına kapatıldı. Böylelikle Rusya’nın 640 milyar dolarlık döviz rezervinin kullanımı hedef alındı. Sistemden çıkarılması haberinden sonra Rus yerel para birimi Ruble USD karşısında % 30 değer kaybetti. Bölgedeki savaş durumu altın, gıda hammaddeleri, petrol ve doğal gaz fiyatlarını da hızla artırdı. İlk etapta artan gıda, emtia ve enerji fiyatları Türkiye ve KKTC’de hızla artmakta olan enflasyonu daha fazla körükleyecek etki yaratacaktır. İkinci olarak ise Türkiye’nin Rusya ve Ukrayna arasındaki ticaret hacminin gerilemesi söz konusu olmuştur. Ayrıca batının ekonomik yaptırımlarının sıkılaşması halinde Türkiye üzerinden Avrupa’ya satılan kuzey akım gazı da yaptırımlara maruz kalabilir. Keza Rusya’nın 470 milyar dolarlık ihracat hacminin % 53,06’sı enerji kaynakları satışından meydana geliyor. Sonuç olarak bölgede savaş belirsizliğinin devam etmesi ekonominin daralması, milli gelirin düşmesi, ticaret hacminin daralması enflasyonun hızla artması, işsizliğin yükselmesi gibi makroekonomik göstergelere olumsuz yansımasını muhtemel kılmaktadır. Örnek olarak ilk hamlede Rusya Merkez Bankası uluslararası havalelerde kesinti yaşaması ve rubledeki değer kaybı neticesinde politika faizlerini %8,50’den 1050 baz puan artırarak % 20’ye çıkardı. 28.02.2022 tarihinde Pazartesi günü Rusya ve Ukrayna tarafları ilk diplomatik müzakerelerin gerçekleşmesi amacıyla Belarus’ta görüşme yapma konusunda antant kaldı. 2022 yılında küresel gündeme bomba gibi düşen sıcak gelişme çözüm bulunana kadar piyasaları ve ekonomileri olumsuz etkileme potansiyeline sahiptir. Temennimiz diplomatik çözüm vizyonunun galip gelmesi, sulhun sağlanması ve savaşın kızışarak bazı siyasi analistlerin endişelendiği gibi 3. Dünya savaşına evrilmeden bertaraf edilmesidir.

1