KKTC Merkez Bankası ve Bankacılık Düzenleme ve Denetleme Kurumu (BDDK) tarafından bankacılık sektör bilançoları 30.09.2020 tarihine göre yayımlandı. Bu bağlamda, sektör bilançolarında yatay ve dikey analizler kullanılarak hazırlanan performans göstergeleri ve rasyoları hazırlanarak sektörel kıyaslama analizi yapılmasına imkan verdi.

KKTC ve TC bankacılık sektörü genel bakış:

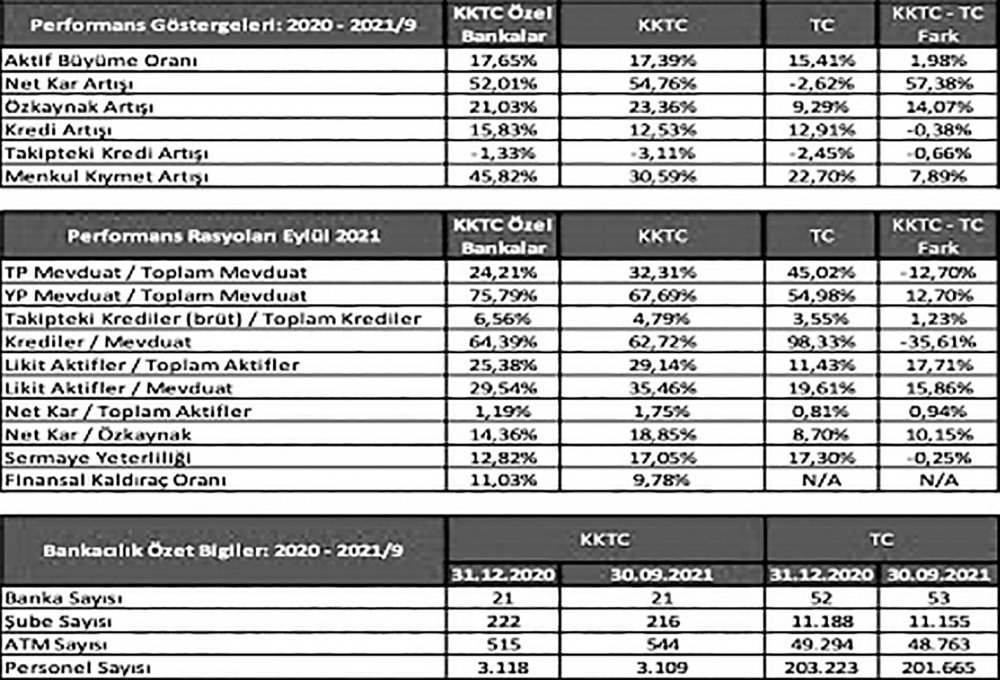

Türkiye’de Eylül 2021 dönemi itibari ile 53 banka 7 trilyon TL aktif büyüklük ve 201.665 personel ile hizmet vermektedir. KKTC’de ise 21 banka 2021 dokuzuncu ay sonu itibari ile 59,4 milyar TL aktif büyüklük ve 3.109 personel ile faaliyet vermeye devam etmektedir. Personel başına verimliliği analiz ettiğimizde Türkiye’de bankacı başına 34,7 milyon TL, KKTC ise bankacı başına 19 milyon TL aktif hacmi düşüyor.

Aktif büyüme performansı ve aktif yapısı:

KKTC bankacılık sektörünün toplam aktifleri 2021 yılı üçüncü çeyreğinde % 17,39 oranında büyürken, TC bankacılık sektörü % 15,41 oranında daha yavaş büyüme kaydetmiştir. İki ülkede yüksek faiz ortamı bulunması ve yerel para birimi Türk Lirası’nın hızlı değer kayıpları yaşamasından dolayı krediler % 12,5 bandına enflasyonun altında ılımlı bir büyüme ile neredeyse mevcut hacmini korumuştur. Mali göstergelerdeki bozulmalar üzerine azalan para arzına ve gerileyen kredi talebine müteakip bankalar iki ülkede de menkul kıymet yatırımlarına ağırlık vermiştir. Zira Menkul Kıymet portföyü büyüme hızı kredi hızını iki katına yakın geçmiş bulunmaktadır.

Karlılık ve sermaye performansı:

Özkaynaklar KKTC’de % 23,36 oranında artarken, Türkiye’de karlılığın daha yavaş artması sonucunda özkaynaklar sadece % 9,29 oranında artış kaydetmiştir. Böylelikle KKTC’de aktif ve özkaynak getirisi Türkiye’deki oranların üzerinde seyretmiştir. Özkaynak getirisi reel olarak hesaplandığında KKTC, % 19.58 yıllık enflasyon oranının hafif üzerinde bir performans seyrederken, Türkiye’deki özkaynağa göre getiri % 9,26 ile Tüfe oranının hayli altında kaldığı gözlemlenmiştir. 2020 sonu ve 2021 yılı ilk çeyreği içerisinde artan politika faizlerinin mevduat maliyetlerini artırması faiz gelirlerini ve akabinde karlılığı olumsuz etkilemiştir. 2020 yılında yapılan değerlendirmelerde 2021 yılında bankaların faiz riskine maruz kalacağını belirtilmiştim.

Banka, şube, ATM ve personel yapısındaki trend:

KKTC bankacılık sektöründe 9 aylık dönem zarfında 6 şube kapanarak toplam şube sayısı 216’ya gerilerken, toplamda sadece 9 personel azaldı. TC bankacılık sektöründe ise 2021 yılı 9 aylık dönem içerisinde yeni bir banka açılarak toplam banka sayısı 53’e yükseldi. Aynı dönemde yurt içi şube sayısı 33 şubenin kapanmasıyla birlikte toplam şube sayısı 11.080’e geriledi. Toplam personel 1.558 kişi azalarak 201.665 kişiye tekabül etti. Personelin azalmasının büyük çoğunluğunun yurt içi personel sayısından kaynaklandığı gözlemlendi. KKTC’de Şube ve personel sayısında azalma yaşanırken ATM’ler de ise artış gerçekleşti. ATM gelişimi KKTC’de toplamda 544 olmak üzere 29 adet artış gözlemlendi. Türkiye’de ise ATM sayılarının da 531 adet azalarak 48.763’e gerilediği gözlemlendi. Böylelikle 2021 yılı bankacılık sektöründe şube organizasyonu açısından küçülme yaşandığı ancak pandemi krizi sonrasında Dijitalleşmenin artarak büyümenin desteklendiği müşahede edilmiştir.

TL’nin değer kayıpları döviz mevduatları artırmaya devam etti:

KKTC ve Türkiye bankacılık sektöründe dolarizasyonun artışı devam etmiş ve yabancı para birimi cinsindeki mevduatların toplam mevduatlar üzerindeki yapısal ağırlığı Türkiye bankacılık sektöründe % 54,98’e, KKTC’de ise aynı oran % 67,69’a kadar yükselmiştir. Türk Lirasındaki yıllardır süren değer kayıpları neticesinde KKTC’de dolarizasyonun daha fazla yaşandığı gözlemlenmiştir. Böylece 2021 yılında Türk Lirası’na henüz yurt içi güvenin de kazanılmadığı gözlemlenmiştir.

Bankacılık sektöründe finansal risk analizleri:

Kredi riski:

Uluslararası Kredi Derecelendirme kuruluşu Fitch Ratings 20 Ekim 2021 tarihinde Türk bankacılık sektörü için operasyonel ortam puanının ‘B+’ olduğunu hatırlatarak, Türk bankaların büyük bölümünün kredi notlarının zorlu operasyonel ortam nedeniyle baskı altında kalmaya devam ettiğini belirtti. Fitch bu puanın “Türkiye’nin makro ve siyasi oynaklığını, para birimi zayıflığını, enflasyonist baskılarını ve yatırımcı algısını” yansıttığı ifade edildi. Raporda, “Bankaların varlık kalitesi operasyonel ortam oynaklığı, kayda değer Döviz borçlanması, yüksek TL faiz oranları ile inşaat, gayrimenkul, enerji ve turizm gibi yüksek riskli sektörlerle ilişkileri nedeniyle baskı altında” denildi. 2021 yılı 3. çeyreğine kadar aktif kalitesinde bir bozulma yaşanmamıştır. Lakin pandemi dönemi sonrası beklenen bozulma endişeleri yeni risklerin de eklenmesiyle beraber ilerleyen dönemlerde de devam edecektir…

Faiz oranı riski ve kur riski:

Türkiye, Malî Eylem Görev Gücü (FATF) tarafından kara paranın aklanması ve terörizmin finansmanını engellemede başarılı olamadığı gerekçesi ile 21.10.2021 tarihinde gri listeye alındı. Karar ile birlikte Türkiye’nin hali hazırda ülkeye çekmekte zorlandığı dış sermaye yatırımlarının daha da azalabileceği belirtiliyor. Gri liste olarak da bilinen bu grubun içerisinde Arnavutluk, Fas, Suriye, Güney Sudan ve Yemen gibi ülkeler bulunuyor. Kurumun amacı kara paranın aklanması ve terörizm finansmanının önlenmesidir. Türkiye 2011 yılında gri listeye alınmış ve 2014 yılında listeden çıkarılmıştı. Gri listeye girmesiyle birlikte sermaye yatırımları azalmıştı. Keza 2020 yılsonunu 37,9 Milyar dolarl olan yabancı yatırım portföyü 22 Ekim 2021 itibari 28,7 milyar USD seviyesine gerilemiş ve yabancı yatırımcı girişlerinin durma noktasına geldiği gözlemlenmiştir.

Tüketici ve üretici güven endekslerinde ve ekonomik beklenti endekslerindeki hızlı düşüşün temel sebepleri gevşeyen para politikasıyla Türk Lirasında hızlanan değer kayıpları, bunun neticesinde meydana gelen zamların yarattığı yüksek enflasyon ortamı, enflasyon beklentilerindeki yükseliş olarak sıralayabiliriz. Zira finans piyasalarında oluşan bu olumsuz atmosferin devam etmesi ve çözüm odaklı bir eylem planı hazırlanmaması küresel piyasalarda Türkiye için stagflasyon tartışmalarını da başlatmış ve ülkeye karşı yatırımlarda risk iştahını azaltmıştır. ÜFE ile TÜFE arasındaki makas giderek açılmış ve yeni zamların habercisi olarak enflasyon beklentilerini yukarı çekmiştir. Böylelikle ilerleyen dönemlerde TL değer kayıpları kur riskini ve enflasyon artışları da faiz riskini yukarı yönlü baskı altında tutacaktır.

1