Bankacılık Sektörü Genel Bakış:

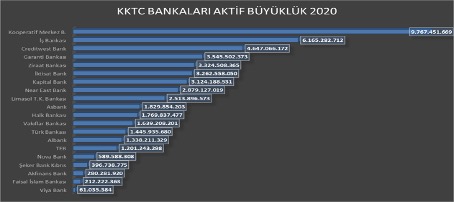

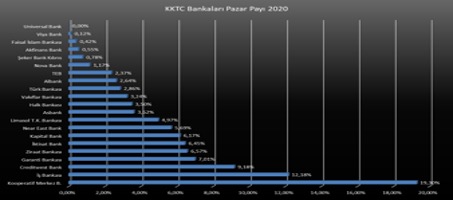

KKTC’de 2020 finansal yılında 2 kamu bankası, 14 özel banka ve 5 adet şube bankası olmak üzere toplamda 21 banka faaliyet göstermiştir. 20 bankanın mali raporları 2020 yılsonuna göre yayımlanmış, sadece Pazar payı % 1,5’in altında olan ve 2019 yılında yasal sermaye yeterliliğinin altına düşen Universal bankın 2021 yılı sekizinci ayına girmemize rağmen finansal tabloları henüz çıkmamıştır. 2020 yılı sonu itibari ile KKTC Bankacılık sektörü % 24,18 oranında büyüyerek 50,6 Milyar TL’ye tekabül etmiştir. Bankacılık sektöründe en büyük pazar payında % 19,30 ağırlık oranı ile Kooperatif Merkez Bankası Pazar liderliğini korurken, İş Bankası ikinci, Creditwest Bank ise üçüncü sırada yer almıştır.

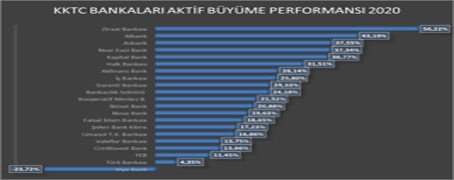

Aktif Büyüme ve Karlılık Performansı:

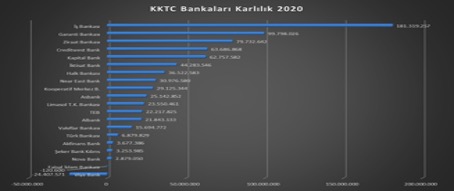

2019 – 2020 mali tabloları analizinde Aktif büyüme performansında % 56,22 ile en fazla büyüyen banka TC. Ziraat Bankası olmuştur. % 43,19 ile ikinci büyüme hızı sırasını yerel banka Albank’ın almasını takriben ilerleyen sırayı % 37,55 ile Asbank ve % 37,34 ile Near East Bank takip etmiştir. Karlılıkta tablolardan detaylı görüleceği üzere 10 Bankamız karlılığını bir önceki seneye göre artırırken, 9 banka karlılıkta daralma yaşamış ve Viya Bank ile Faisal İslam bankası zarar yazmışlardır. Kuvvetle muhtemel Universal Bank’ın da verileri hazırlanınca bu iki bankaya katılma olasılığı yüksek olduğunu düşünebiliriz.

Sektör Risk Analizi ve Batık Kredilerdeki Artış:

KKTC Bankacılık sektöründe yılsonu itibari ile KKTC Merkez Bankası verilerinde Toplam Risk Ağırlıklı Varlıklar 26,5 Milyar TL değerinde hesaplanmış ve kredi riskinin toplam risk ağırlıklı varlıkların % 78,33’üne tekabül ettiği gözlemlenmiştir. Dolayısıyla bankacılık sektöründe maruz kalınan en büyük riskin kredi riski olduğunu söyleyebiliriz. Bu çerçevede bankaların risk analizini ve kıyaslamasını yapmak amacı ile kredi risklerinde % 100 ağırlığı olan ve faiz getirisi olmayan takipteki krediler ( donuk krediler) kalemindeki değişimleri incelememiz önemli bir risk faktörüdür. Bu bağlamda Faisal İslam Bankasının donuk alacakları en yüksek seviye olan % 83,13 oranında artmış ve yılı 120 Bin TL zararla kapatmıştır. Bu durum banka için bir erken uyarı ve tehlike sinyalidir. Viya bank ve Şeker Bank’ın donuk alacakları kendi sermayelerini aşmış durumdadır. Viya Bank’ın aktif hacmi % 23,72 oranında küçülürken, yaptığı 24,4 Milyon TL zarar sonrasında özkaynakları % 50,56 oranında erozyona uğramıştır. Keza bu durum kredi riski yönetimlerinin zayıf olduğuna, ihtiyatlı tedbir alınamadığına ve etkin risk yönetimi yapılmadığına işaret etmektedir.

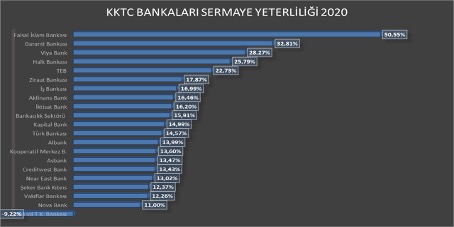

Yasal Sermaye Sıkıntısı ve Mali Sıkıntı Yaşayan Bankalar:

62/2017 sayılı Bankacılık yasasının altında çıkarılan “Sermaye Yeterliliğinin ölçülmesine ve değerlendirilmesine ilişkin Tebliğ” çerçevesinde Sermaye Yeterliliği standart oranı, Ana sermaye yeterliliği oranı, Çekirdek Sermaye yeterliliği oranının solo ve konsolide bazda sırasıyla % 10, % 6 ve % 4.5 seviyesinde tutturulması gerekmektedir. Bir bankamızın 2019 yılında, bir bankamızın ise 2020 yılında yasal risk sınırı % 10’un altına düştüğü müşahede edilmiştir. Yasal sınırların altına düşen bankalar 62/2017 sayılı Bankacılık yasasının 61. Maddesi gereğince Merkez Bankası tarafından uyarılır. KKTC Merkez Bankamız yasal mevzuatı titizlikle takip ettiğinden dolayı söz konusu bankalarda karlılığın optimize edilmesi ve yasal rasyolara uyumun sağlanması çerçevesinde bankalarımızla istişare ederek bankalarımızın alacağı aksiyon planları oluşturduğu kanısındayım.

çok güzel bir çalışma ama tablolar net çıkmadı flu çıktı bir kez daha yayınlayabilirmisiniz lütfen.

Mail adresinizi paylaşırsanız size net bir şekilde pdf formatında gönderebilirim.