Batı öncülüğünde küresel faiz artırımları devam ederken, Türkiye’de enflasyonun düzenli şekilde artmasına rağmen faiz indirimleri yaşanıyor. Keza Avrupa Merkez Bankası FED ve İngiltere Merkez Bankasıyla faiz farkını kapatma yönüne giderken geçen hafta 75 baz puanlık ek bir faiz artırımı daha gerçekleştirdi. Ancak TCMB 19.08.2022 tarihinde politika faizini % 14’den % 13’e düşürdü. Akabinde Türkiye Bankaları ağırlıklı ortalama faizlerinde gerileme yaşandığı gözlemlendi. USD ve EURO para birimlerindeki gerek mevduat gerekse kredi faiz oranları ise artış trendi içerisinde yükselmeye devam ediyor. Zira enflasyon henüz kontrol altına alınmadığından dolayı merkez bankalarından faiz artışını sıklaştırıcı şahin tavırlı açıklamalar sürüyor. Örneğin dolar faizlerinde % 2,5’den yılsonuna kadar % 3,5’e yükselmesi ve 2023 yılında % 3,75 - % 4’e kadar çıkması öngörülüyor.

TL faiz oranlarının düşürüldüğü cari dönemde Türk lirası değer kayıplarını sürdürürken, cari açıkta 1.5 yılın zirvesine tırmanarak yıllık cari açık 36,6 Milyar dolara yükseldi. Dolayısıyla yeni ekonomik modeldeki cari açığın azaltılarak enflasyonu düşürmesi stratejisinin hala sonuç vermediği gözlemleniyor. Zira Ağustos ayında Tüketici enflasyonu yıllık bazda % 80,21’e çıktı. Buna ek olarak üretici tarafında oluşan enflasyon oranı ise yıllık bazda % 143,75 seviyesinde yer alıyor.

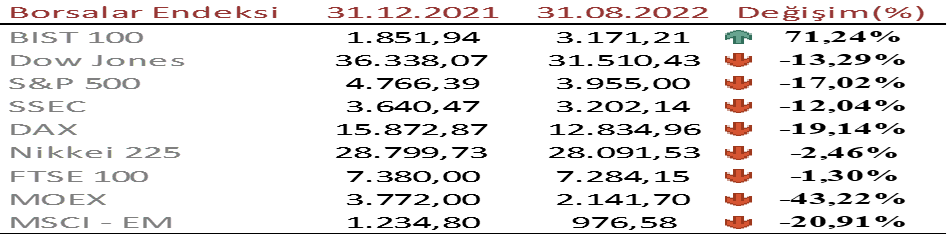

Türk Lirası faiz gelirlerinin azalması, Türk Lirasındaki kayıpların devam etmesi ve enflasyondaki sert artışlar neticesinde yatırımların bir kısmı Borsa İstanbul’a kayıyor. Zira ekonomik daralma endişeleri ve artan küresel faiz nedeniyle küresel borsalar kötü performans sergilerken Borsa İstanbul sert şekilde yükselerek yılsonuna kıyasla % 71,24 oranında artarak 3.171 puana çıktı. Özellikle mevcut ekonomik yapıda karlılığını artıran bankalar ve bazı üretim şirketlerinin hisse değerleri hızla artıyor. Keza Türk lirasındaki ağır kayıplar ve hızla yükselen enflasyon sonrasında reel getiri sağlamak için yatırımlar dövize ve gayrimenkule dönmüştü. Eylül ayında ise riskli finansal yatırımlarda borsada yüksek hareketlilik yaşanıyor. Bu denli yüksek enflasyon ortamında reel kar sağlayabilmenin zor olması ve getiri oranları enflasyon oranlarının altında kalması söz konusu olsa dahi herkes parasını yönetirken alabileceği en yüksek getiriyi maksimize etmeye çalışıyor.

Enflasyon düşer mi yoksa yükselir mi?

13.08.2022 tarihinde Moody’s ise Türkiye’nin kredi notunu B2’den B3’e düşürdü. Raporda artan cari açık ve rezervlerin düşmeye devam etmesi riski ana iki neden olarak gösterildi. Finansal ve politik risklerin artması, yapısal bağımsızlık endişeleri, artan enflasyon, artan cari açık, yükselen emtia fiyatları ve azalan döviz rezervleri neticesinde risk primi 2022 yılı eylül ayı başında 783,47 puana tırmanmıştır.

Prof. Dr. Mahfi Eğilmez’in enflasyon makalesinde belirttiği üzere “bizim gibi çift para düzeni (dolarizasyon) içinde bulunan bir ekonomi söz konusuysa ve maliyet enflasyon yüksek risklerin yarattığı kur artışında kaynaklanıyorsa o zaman merkez bankasının faizi düşürmesi önce kurları ve ardından da enflasyonu tırmandırır”. Mahfi hoca sonuç kısmında beklentisini böyle açıkladı; “Böyle bir enflasyonist yapıyı tersine çevirmek sanıldığı kadar kolay ve kısa süreli bir iş değil. Bu, harcamaların kısılmasını, faizin artırılmasını, büyümeden fedakârlık edilmesini gerektirecek uzun ve zahmetli bir yol. Türkiye bu tür bir yapıyı 1980’ler ve 90’lar süresince yaşadı. Ancak 2001 krizinden sonra uygulanan IMF programıyla ve AB’ye tam üyelik müzakerelerin başlamasıyla enflasyonist beklentiler kırıldı ve enflasyon düşürülebildi”. Sonuç olarak zamanında yapılan bilimsel ekonomik programları ve AB standartlarında nitelikli yapısal reformlar yapılmazsa enflasyonun düştüğünü görmenin zor olduğunu söyleyebiliriz. Unutmamak gerekir ki giderek azalan kredibilite (kredi notu) şu anki yatırım yapılamayan yüksek risk seviyesinden daha da azalarak temerrüt (iflas) puanına düşebilir...

Enflasyonist piyasada reel gelir arayışları sürüyor!

YORUM EKLE

YORUMLAR

1