Yapısal ve mali sorunların açıklanması:

KKTC Kalkınma Bankasının kötü finansal yönetimi hakkında özeleştiri yapılan ve değişim bekleyen açıklama medya aracılığı ile bizzat kurumunun Yönetim Kurulu Başkanı Hasan Tosunoğlu ve Genel Müdür İnanç Babaliki’den geldi. Açıklık ilkesi kapsamında önemli açıklamalarda bulundular ve bankanın mali durumu hakkında önemli bilgiler verdiler. Bu çerçevede yapısal sorunlar ve mali sorunlar hayli dikkat çekici. Kurumun yönetiminde dördü müşavir olmak suretiyle 5 Genel Müdür bulunuyor. Kurum müşavir konumunda bulunan dört üst düzey yöneticiye en yüksek baremden maaş ödemesi yapıyor ve zarara uğruyor. Yapısal sıkıntılarla ilgili olarak kurumun dijitalleşme çağına geçemediği vurgulanıyor. Kısaca teknolojik altyapının oluşturulamaması ve bilgi sistemleri alınamamasından bahsediliyor. Siyasi atamalarla oluşturulan yönetimlerin gelişimin önünde engel olduğu ve birkaç yıl içerisinde kurumun tüm fonksiyonlarını kaybetme riski taşıdığı beyan edildi. Özet olarak kurumun bu minvalde gitmesini takriben iflas etme ihtimali olduğu ifade edildi.

Kredi kalitesi, aktif kalitesi ve mali disiplinin bozulması:

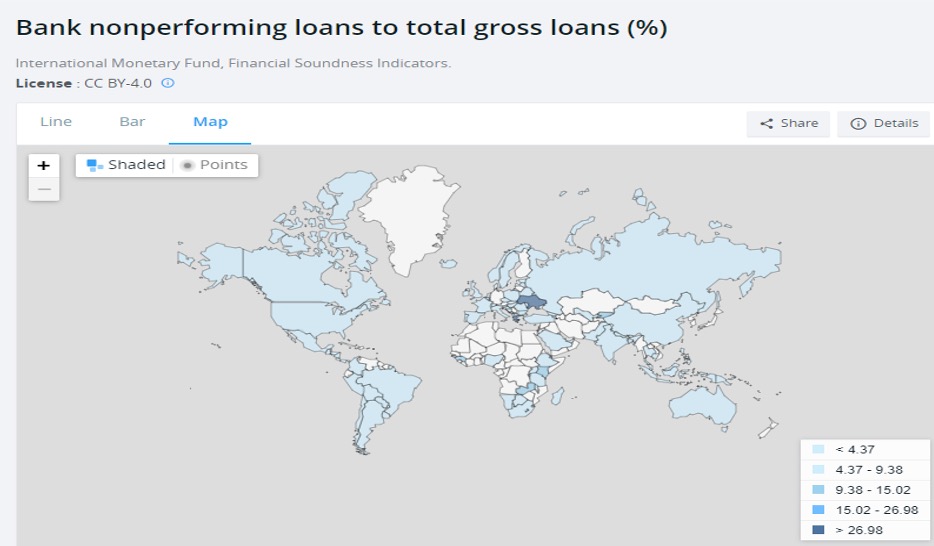

Verilen bilgiden ve yapılan araştırmada kurumun merkezi otorite tarafından denetlenmediği ve finansal tablolarının kamuya açıklanmadığı gözlemlenmektedir. Dolayısı ile bütünlüklü bir finansal analiz yapamayacağımız için aktarılan verileri kullanacağız. Bu çerçevede en olumsuz noktalardan biri verilen 2 krediden birinin geri dönmemesi. Kurumun kullandırdığı toplam kredi hacmi 1,4 milyar TL iken toplam kredi portföyünün % 47’si canlı da bulunuyor. Portföyün % 53’ü ise geri dönmeyen donuk ve davalık durumda olan krediler oluşturuyor. 748 milyon TL değerinde kredi batık statüsünde ve geri tahsilat alınamıyor. Bu durum Kurumun kredi kalitesinin ve aktif kalitesinin çok kötü olduğu sonucunu doğuruyor. Zira söz konusu takipteki kredilerin toplam kredilere oranı KKTC Bankacılık sektörü ortalaması Temmuz 2021 sonu itibari ile % 4,88’dir. Türkiye Bankacılık sektörü ortalama oranı % 3,71’dir. Avrupa Birliğinde ise takipteki kredi rasyosu 2021’in ilk çeyreğinde % 2,54 olarak açıklanmıştır. Dünya bankası veri tablosundan da görüleceği üzere Dünya’da donuk kredi rasyosu ağırlıklı olarak % 1 - % 15 bandı arasında yönetilmektedir.

Kurumun faaliyetleri ve faaliyetlerdeki fonksiyonların durma beklentisinin sebebi:

% 53 donuk kredi oranı bankadaki nakit akışını, mali disiplini, karlılığı dibe çeker ve devamında ise sürdürülebilirliği ortadan kaldırır. Keza Kalkınma Bankası kendi yasası gereğince bankacılık sektöründe faaliyet gösteren bankaların elde ettiği mevduatların % 2’si kadar bankalara tahvil vererek mevduatları kendi bünyesinde fon olarak kullanır. 45/1992 sayılı Kalkınma Bankası yasası 16. Maddesi 2. Fıkrasının a bendi gereği taahhütlerinin % 2’si kadar kalkınma bankası tahvili almak zorundadır. Tahviller verilen mevduat karşılığında yaklaşık KKTC Merkez Bankası faizleri civarında piyasalardan düşük faiz oranı ile bankalara faiz ödemesi yaparlar. Tahvil faizleri diğer yatırım araçlarındaki faizlerden düşük olduğu için bankaların mevduat maliyetleri artar. Bu toplanan paranın karşılığında ise Kalkınma bankası piyasaya kredi sağlar. Ancak verilen kredilerin % 53’ünün tahsil edilememesi kurumun taahhütleri olan bankalara vereceği faizi ve anaparayı ödeme zorluğuna sokmuştur. Ayrıca kredilendirme iş sürecinin sağlıklı ve doğru şekilde çalışmadığı sonucunu doğurmuştur. Zira kredi vereme yetkisi bulunan kurumlar kredileri onaylamadan önce iş sürecinde verilen kredinin batmaması için istihbarat, teminat değerlendirmesi, mali yeterlilik analizleri, ödeme gücü ve karşı tarafın mali kapasitesi gibi temel kriterleri itina ile uygularlar. Kredi tahsis süreçleri denetime tabi olmayınca çıkar çatışması (conflict of ineterest) riski yüksektir.

Çözüm ve eylem planı önerisi:

45/1992 sayılı Kalkınma Bankası yasası 36. Maddesi Kalkınma Bankasının Bankalar Yasası ve KKTC Merkez Bankası yasasının uygulanmamasını emrediyor. Hâlbuki gerek mali disiplinin oluşması gerekse yönetimin siyasal yapıdan arındırılıp artık ivedilikle profesyonel yönetime geçmesi, liyakatin sağlanması ve siyasi rantlara dayalı israfların azaltılması amacı ile Kalkınma Bankasının artık 62/2017 sayılı Bankacılık Yasasına tabi olması ve KKTC Merkez Bankası gözetimi altında faaliyete devam etmesi elzemdir.

Türkiye Kalkınma Bankası Modeli örnek alınmalı. Türkiye Kalkınma ve Yatırım Bankası’nın da sermayesinin % 99,08’i T.C. Hazine ve Maliye Bakanlığıdır. Yani aynı şekilde bir kamu bankası niteliğinde çalışmasına rağmen bankacılık yasasına ve denetime tabi şekilde faaliyetlerini sağlıklı ve sürdürülebilir biçimde yürütebilmektedir. Banka diğer ticari bankalar gibi iç ve dış denetim tarafından teftiş edilerek dönemsel bazda periyodik olarak mali raporlarını kamuoyunu aydınlatmak için yayınlıyor ve bankacılık yasasında olan yasal risk sınırlarına uyarak faaliyetlerini sürdürüyor. Banka 2020 yılında 447 milyon TL kar elde etmiş, aktiflerini düzenli şekilde büyüterek 28 milyar TL’ye yükseltmiştir. Bankanın kredilerini de büyüterek 2020 yılsonunda 20,4 milyar TL’ye yükseltmesine rağmen donuk alacakları sadece 127,6 Milyon TL ile toplam kredilerin sadece % 0,63’üne tekabül etmektedir. Dolayısıyla sonuç olarak aklın ve yönetim biliminin yolu birdir ve standartlar çoktan belirlenmiştir. Uyanın ve uymayanın da sonu her zaman baştan bellidir.

Kalkınma Bankası’ndan iflas uyarısı ve eylem planı beklentisi!

YORUM EKLE

YORUMLAR

1