Değerli okurlar,

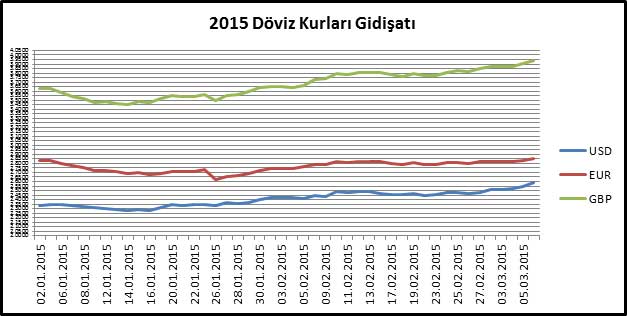

2 Mart 2015 tarihli ve faiz indirimi konulu yazımdaki öngörülerde belirttiğim üzere döviz kurları hızla artmaya devam etmektedir. 06.03.2014 tarihi itibari ile K.K.T.C. serbest piyasada döviz satış kurları Amerikan Doları’nda 2.65’e, İngiliz Strelini’nde 4’e ve EURO’da 2.89’lara çıkmıştır. Bu bağlamda Türkiye Merkez Bankası’nın birinci faiz indirim kararını takriben dolarda yaklaşık olarak % 10.36, Sterlin’de % 11.21 ve EUR’da ise % 5,39 oranlarında artış yaşanmıştır. Diğer bir değişle Türk Lirası para birimi belirtilen oranlarda değer kaybına uğrayarak devalüe olmuştur. EURO para biriminin küresel piyasalarda dolar karşısında değer kaybetmesini müteakip olarak yukarıdaki oranlardan da anlaşılacağı üzere EUR/TL paritesi Dolar ve Sterlin’e nazaran daha az bir yükseliş trendi içerisine girmiştir. 2015 finansal yılı başından günümüze kadar olan 2.25 aylık dönem zarfında döviz kurlarının gidişatı aşağıdaki tabloda beyan edilmiştir.

FED’in (Federal Reserve) yani Amerikan Merkez Bankası ihraç edeceği tahvillerde dolar faizini 2015 yılı ortalarında artırma beklentileri olduğunu açıklamıştır. Buna ek olarak en büyük 31 Amerikan bankası’nın FED’in stres testlerini geçtiği, istihdamın ise beklentilerin üzerinde bir ivme kazanarak % 5.5 civarlarına geriledeği yayınlanmıştır. Dolayısı ile Amerika’nın olumlu ekonomik veri göstergeleri ve faiz artışı beklentileri ile özellikle kısa vadede amerikan dolarının değer kazanmaya devam edeceği ekonomi ve finans kamuoyunun öngörüleri arasında önemli bir yer teşkil etmektedir.

Kurların gidişatı konusunda ise ekonomi ve finans çevreleri Türkiye Merkez Bankası’nın müdahalesini yakından takip etmektedirler. Bu bağlamda Merkez Bankası’nın yükselen kurları frenleyici müdaheleleri 2 temel araçla yapabileceği hesaba katılıyor. Birinci araç faiz politikasında değişikliğe giderek faizlerin artırılması ve TL’nin cazibesini sağlayarak dövize karşı yeni bir denge oluşturulmasıdır. Ancak yeni faiz indirimi kararının verilmesi ve siyasal beklentilerden dolayı bu seçeneğin hayata geçirilme ihtimali zorlaşıyor.

İkinci temel araç ise Merkez Bankası döviz rezervlerinden piyasaya döviz sürülmesi olarak değerlendirilebilir. Dövize olan talebi karşılamak adına Merkez Bankası 27 Şubat 2015 tarihi itibari ile günlük olarak piyasa koşullarına göre döviz satımı yapacağı duyurusunu yayınlamıştır. Bu itibarla Türkiye Merkez Bankası’nın 27.02.2015 tarihi itibari ile 108 Milyar 641 milyon dolar değerinde rezerevi bulunduğu beyan edilmektedir.

Döviz kurlarının ilerleyen dönemde nereye gideceği sorusu bahse konu müdahalelerin etkinliğine bağlı olarak şekillenecektir. Para, Kur ve Faiz politikasını belirlemede sorumlu Türkiye Merkez Bankası’dır. Dolayısı ile stratejik politikaları ve ekonomik hedefleri doğrultusundaki uygulamalarda hangi araçları kullanacağını belirleme yetkisi bulunmaktadır. Bu bağlamda faiz politikası değişmeden piyasaya döviz arzı sunulması döviz kurlarının azalmasında yeterli olacak mı sorusunun yanıtını hep birlikte göreceğiz. Döviz reservlerinin beklenen miktarların altına düşecek şekilde azalmasının piyasaya olumsuz tesir edeceği ayrı bir faktör olarak karşımıza çıkmaktadır. Dolayısı ile para ve kur politikası çerçevesinde atılan ilk müdahele yeterli olmassa faiz politikasının değiştirilmesi kaçınılmaz bir sonuç yaratabilir.