Zenginlerin servet edinme yolları incelendiğinde dünyadaki milyarderlerin ezici çoğunluğu kendi işini kuran girişimcilerden oluştuğunu görüyoruz. İkinci sırada ise yatırımcılar yer almaktadır. Yatırımcılar parayı işleterek servetini büyütenleri kapsar. Finans ve yatırım sektörü, Forbes listelerindeki "en büyük tekil sektör" olma özelliğini korumaktadır. Listede maaşlı çalışanlardan çok küçük bir payı yalnızca CEO ve Üst Düzey Yöneticiler yer almaktadır. Yani çalışarak zengin olmak olasılık olarak imkansıza yakındır. Tabii ki herkes girişimci olamaz ancak geliri olan herkes yatırımcı olabilir.

Yatırıma başlayan ve devam eden herkesin ana hedefi finansal özgürlüktür. Finansal özgürlük siz çalışmadan yıllarınızı, emeğinizi, gelişim zorluklarını aştıktan sonra artık siz çalışmadan paranızın çalışmasıdır. Bu eski zamanlarda emeklilik yaşına kadar çalışırken paranız SSK ve emekli sandığında faiz de işler ve emeklilik yaşı gelince yıllar içerisinde bileşik faizin getiri gücüyle size bir ikramiye toplu para ve ölene kadar maaş verilirdi. Şimdi düzen hala aynı. Ancak zaman geçtikçe emeklilik yaşı uzadı. Eski maaş ve ikramiyelerin alım gücü ile şimdiki arasındaki fark hayli düştü. Bunun nedenlerini yaşam süresinin uzaması, çalışan genç nüfusun emekli maaşı alan yaşlı nüfusa oranla azalması ve enflasyonun faizlerden yüksek olmasını 4 temel neden olarak sıralayabiliriz. Dolayısıyla daha refah yaşamak ve erken emekli olabilmek için yatırımcı olmak şarttır. 60 – 65 yaşını mı bekleyecekseniz yoksa daha kısa süre daha yüksek kazançla mı emekli olacaksınız?

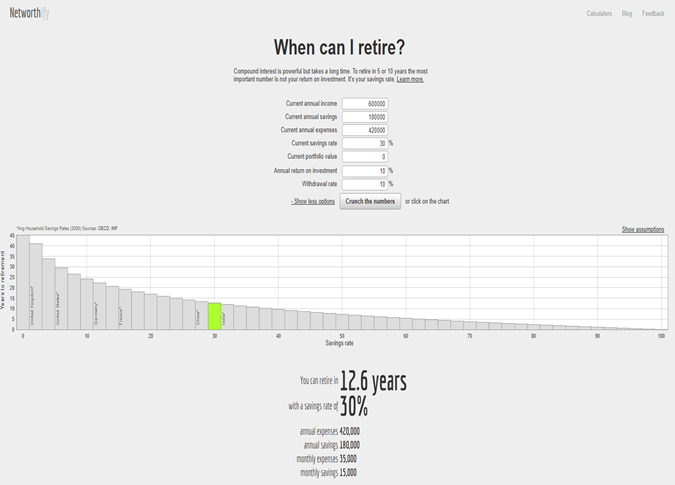

Uzun vadeli ve kararlı bir şekilde her ay düzenli maaşınızdan tasarruf ederek yapacağınız yatırımlar sizi finansal özgür yapabilir. Finansal özgürlük için tasarruf oranınız ve miktarınız önemlidir. Yani küçük paralarla yatırımla zengin olmazsınız ancak finansal özgürlük kavramında maaşınız kadar pasif gelire ulaşacağınız yılı hesaplayacağız. Önce maaşınızı kendiniz kazanacaksınız ve emeklilik paranız da işin bonusu olacak. Aynı yıl aynı geliri üretmek için tüm maaş miktarlarında geçerlidir ancak biz aylık 50.000 TL kazanan için örnek hesaplama yaptığımızda tabloda göreceğiniz üzere yüzde 30 birikim ve % 10 reel kazancı olan bir portföyle 12,6 yılda kendi geliriniz kadar bir gelire sahip olabilirsiniz. Reel kazanç dediğimiz enflasyon oranı üzerinde ekstra % 10 olduğu için yatırımlarımızın enflasyona yenilmeyeceği için enflasyondan arındırmış oluyoruz.

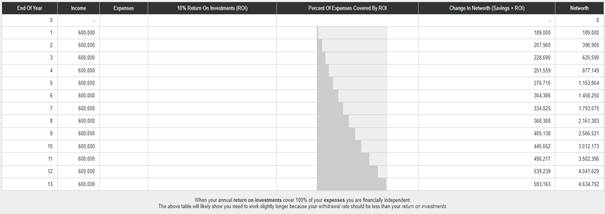

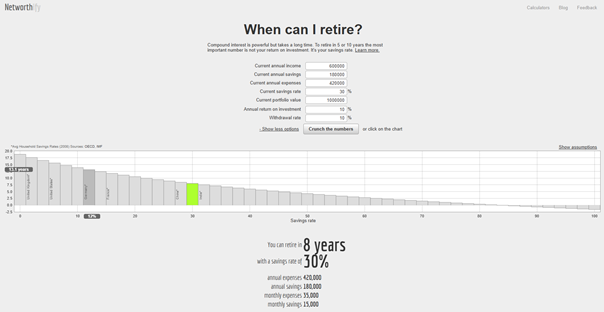

Yüzde 70 harcama ve yüzde 30 yatırım finansal kuralıyla şu anki maaşınız kadar doğru yatırım araçlarıyla birlikte başlangıç sermayeniz dahi olmadan 12,6 yılda kendi emekliliğinizi yaratabilirsiniz. Bir de önceki yazı ve videolarda anlattığımız acil durum fonunu oluşturmuşsanız ve 1 milyon TL sermayeniz varsa bu süre 8 yıla iniyor. Yatırımlarınızdan gelen yıllık kazançlar yıllık giderlerinizi karşıladığı zaman finansal özgürlük başlamaktadır. Yatırım getirisinin giderleri karşılama oranı her geçen yıl özgürlüğünüze bir adım daha yaklaştığınızı bu grafik simgeliyor. 60 – 65 yaşını mı bekleyecekseniz yoksa daha kısa süre daha yüksek kazançla mı emekli olacaksınız? Finansal okur-yazarlığınız hiç yoksa bankanızdan yatırım ve otomatik tasarruf için bankanızla iletişime geçerek bireysel emeklilik başvurusu yaparak, daha detaylı bilgi alabilirsiniz…