Türkiye İstatistik Kurumu (TÜİK) Türkiye ekonomisinin 2019 yılı üçüncü çeyreğinde % 0,9 oranında büyüdüğünü açıkladı. Böylelikle dört dönem üst üste daralan ekonomideki küçülmenin durduğu gözlemlendi. Söz konusu artışta hükümet harcamalarının % 7 artması ve halk harcamalarının % 1,50 ile 4 dönem sonra artması söz konusu büyümede etkili oldu. Şirketlerin sabit sermaye oluşumu ise hala negatif yönde seyretti. Eylül ayında sanayi üretim endeksi de % 3,4 oranında bir yıldan sonra artış kaydetti. Ekonomik krizin olumsuz etkileri işsizlik oranlarını % 11’den % 14’lere çıkardı. İkinci bir olumsuz etki ise bankacılık sektörüne yansıdı. Bu bağlamda, BDDK bankacılık sektöründe takibe aktarılması gereken 46 milyar TL’lik kredi tespit etti. İlgili bankalara 2019 yıl sonuna kadar söz konusu aktarımların yapılması gerektiğini bildirdi. Böylece, sektördeki TGA / Krediler oranı 4,6’dan % 6,3 seviyesine çıkmış olacağı anlaşıldı.

Kasım ayı yıllık enflasyonu baz etkisinin terse dönmesiyle birlikte Türkiye’de % 10,56, KKTC’de ise % 8,55 olarak hesaplandı. Keza, yıl sonu itibari ile hükümet programında öngörülen % 12 civarında, % 11,50 - % 12 band aralığında bir enflasyonla yılı kapatacağımız gözlemleniyor. Zira, on bir aylık enflasyon oranı sırasıyla Türkiye’de % 11,01, KKTC’de ise % 10,20 seviyesine çıkmış durumda. Enflasyonu en fazla körükleyen harcama grupları sırasıyla alkol ve tütün, eğitim, sağlık, mal ve hizmetler ve lokanta & oteller grupları olarak öne çıkıyor. Enflasyona dayalı olarak düşen politika faizleri % 14’e kadar gerilerken TCMB para politikası kurulunun 12 Aralık 2019 tarihinde yapacağı toplantıda 100 – 200 baz puan daha ek indirime gidilebileceği öngörülüyor. Ancak, baz etkisi ortadan kalkmasıyla 2020’de enflasyonun çift hanede devam edeceği düşünüldüğü için enflasyon ek faiz indirimlerin yapılması üzerinde baskı yaratacaktır. Azalan politika faizlerine müteakip olarak Türkiye ve KKTC’de bankaların mevduat ve kredi faizleri de hızlı bir düşüş eğiliminde. Zira, Türkiye’de ağılıklı ortalama olarak TL mevduat faizleri % 11,62’ye gerilerken kredi faizleri ise % 14 - % 16 bandına gerilemiş durumda. Böylelikle, reel TL mevduat getirileri enflasyonun sadece yarım puan üzerinde seyrediyor. Ekstra bir faiz indirimi ile reel faiz negatife dönebilir ve TL’ye talebi iyiden azaltabilir.

2017 yılsonunda Türk hisseler ve tahviller piyasalarında yabancı sermaye yatırımları 86,3 milyar seviyelerine yükselmişti. 31.12.2018 tarihi itibariyle yabancı yatırımlar 48.50 milyar USD’ye gerilemişti. Ardından, 29 Kasım 2019 itibari ile toplam yabancı portföyü 48,26 milyar USD seviyesinde seyrettiği gözlemlenmiştir. Böylelikle, döviz likiditesinde yabancı kaynaklı girişlerin henüz artmadığı müşahede edilmiştir. Dış talebin iyileşen finansal koşullara rağmen azalma kaydetmiştir. Yurt içinde yaşayan halkın ve şirketlerin, yani iç talep tarafında da Türk Lirasına olan güvensizliğin devam ettiğini, keza yabancı para mevduatların 193,8 milyar dolara tırmanarak keskin şekilde yatırımların dövize yapıldığı ve dolarizasyonun devam ettiği gözlemlenmektedir.

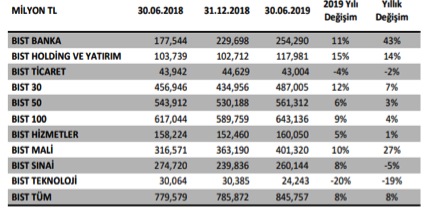

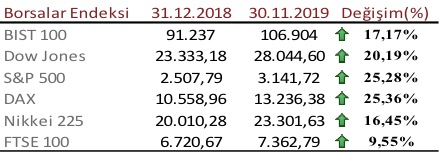

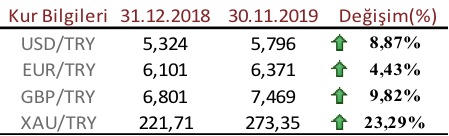

ABD ile Çin arasında devam eden ticaret savaşlarında henüz bir anlaşmaya varılamamış olması ve iki ülke arasında yaşanan belirsizlikler küresel yatırımların borsaya ve altına kaymasını destekliyor. Çin’in Uygur Türklerine karşı insan haklarına aykırı uygulamaları yüzünden çıkardığı yaptırım karar tasarısı ve Çin’in misilleme yapma ihtimali de ticaret anlaşmasının ilk fazını tehlikeye atabilir. Düşük faiz ortamı ve küresel ekonomik daralma endişeleri neticesinde yatırımcılar güvenli liman altın ve borsayı destekler nitelikte bulunuyor. Merkezi Kayıt İstanbul’un borsa trendler raporunu inlecelediğimiz zaman ise borsa içerisindeki ikini çeyrek sonuna göre; en fazla değer kazanan hisselerin % 43 ile banka hisseleri olduğu, bunu % 27 ile mali hisselerin takip ettiği ve üçüncü olarak holding ve yatırım şirketlerinin geldiği gözlemleniyor. En fazla piyasa değeri azalan sektör ise teknoloji tarafı oluşturuyor.