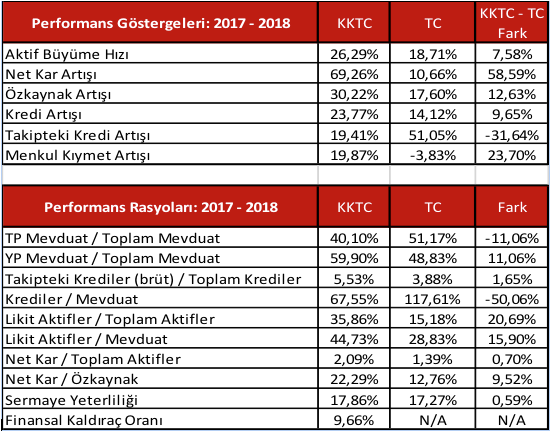

2018 finansal yılı sonuna ait sektör bilançoları KKTC Merkez Bankası ve BDDK tarafından yayımlandı. Bu bağlamda, iki sektör bilançosu yatay ve dikey mali analizler kullanarak iki ülkedeki bankacılık sektörünün performans göstergeleri ve performans rasyo analizleri yapmamıza imkan sağladı. Bu çerçevede, aşağıdaki tablolardan görüleceği üzere 2017 – 2018 yılı sonları arasındaki bir yıllık zaman zarfında KKTC bankacılık sektörü % 26,29, TC bankacılık sektörü ise % 18,71 oranında aktif büyüme kaydetti. Bu artıştaki en etkin kalem kredilerin % 23,77 oranında büyümesi oldu. Hiç şüphesiz ki bu büyüme oranlarında dönem içerisinde dövizde yaşanan ortalama % 35 civarındaki kur şokları son derece etkili oldu. KKTC’deki Reel büyümeyi analiz ettiğimiz zaman % 35 civarında devalüasyon ve % 30 yıllık enflasyonu hesaba kattığımızda aktif büyümenin yavaşladığı, öz kaynaklardaki (sermaye) artışın piyasa koşullarında göre makul seviyede büyüdüğü ve karlılığın ise son derece başarılı bir şekilde devalüasyonun iki katı kadar yükseldiği gözlemlenmiştir. Türkiye’de ise büyüme oranları % 20,30 yıllık enflasyon ve devalüasyon oranlarının altında kalarak daha düşük performanslı bir sene geçirildiğini gösteriyor. Üstelik, 2018 yılında piyasalarda yaşanan belirsizlikler ve dalgalanmalara karşı KKTC’nin likit aktifleri çok daha yüksek seviyede tutmasına ve Türkiye’ye nazaran mevduatlar karşısında daha az oranla kredi vermesine rağmen karlılık büyümesi takdire şayan bir konumda bulunuyor.

Risk profili ve artan kredi riski:

Risk profili tarafında iki ülkede de bilanço yapılarına bağlı olarak yüksek riskin krediler üzerinde yoğunlaştığı, menkul kıymet ve türev ürünlerin riski açısından piyasa riskine düşük seviyede maruz kaldığı gözlemleniyor. 2018 yılı içerisinde kurlarda ve faizlerde yaşanan artışlar gerek bireysel bazda gerekse kurumsal bazda kredi riskini tetiklemiştir. Bu bağlamda, Türkiye’de takipteki kredi (donuk krediler) artışı % 51,05 oranında artarken takipteki kredilerin toplam krediler içerisindeki payı % 2,96’dan % 3,88’e yükselmiştir. İlginç bir şekilde aynı faiz ve kur şoklarından muzdarip olan KKTC’de brüt takipteki kredi artışı şimdilik yılı % 19,41’le kapatsa da 2019 yılında söz konusu oranın Türkiye’ye yanaşması son derece muhtemel olduğu hesaba katılmalıdır. Zira döviz kredilerinde kur şokuyla, TL tarafında yükselen faiz oranlarının borçluların ödeme gücünü olumsuz etkilediği ve riskin 2019 yılında da devam ettiğini söyleyebiliriz.

Dolarizasyonun devamı ve Türk Lirasına olan güvensizlik:

Bankalarda tutulan mevduatların yapısını incelediğimiz zaman Türkiye’de başlayan dolarizasyonun (mevduatı yabancı paraya çevirme) artarak devam ettiğini ve toplam mevduatların artık yarasına kadar yükseldiğini görüyoruz. KKTC’de ise yabancı para mevduat oranı % 60’a hızlı bir yükseliş yapmış durumda. Bu artışlarda dövizin yükselmesi ve halkın Türk Lirasına karşı güvensizliği nedeni ile yabancı para cinsinden tasarrufu artırması önümüzdeki önemli iki faktörü oluşturuyor. TL faiz oranlarının % 24 seviyesine çıkmasına rağmen mevduat sahiplerinin TL’ye yatırım yapmaktan kaçındığı ve finansal göstergelerin yeniden bozulma tehlikesine karşın mevduatlarını döviz pozisyonunda tutmayı tercih ettikleri gözlemleniyor.

Not: Veriler: KKTC Merkez Banası ve BDDK - Tablo yazar tarafından geliştirilmiştir.

Mali performans ve reel büyüme: