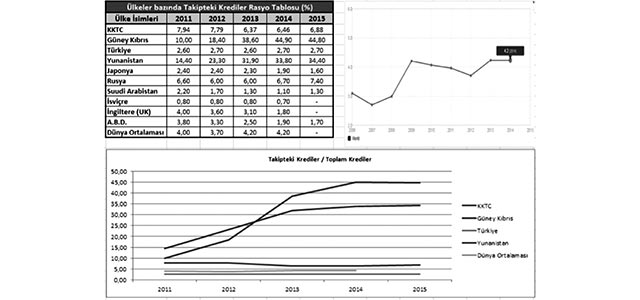

Ödeme gücünün düşmesiyle birlikte 180 gün ve üzerinde tahsili geciken krediler “Takipteki krediler” adı altında izlenir ve hesaplar donuk hale getirilir. Bu kapsamda 2015 finansal yılı içerisinde K.K.T.C. bankacılık sektöründe yer alan takipteki krediler % 24,49 oranında artarak 768.717.000 TL’ye tekabül etmiştir. Takipteki kredilerin % 27,62 ile en yüksek payı bireysel krediler ve kredi kartlarından meydana gelirken, bireysel kredileri ağırlık sırasıyla % 15,66 oran ile İnşaat sektörü, % 12,86 oran ile Toptan, Perakente ve Motorlu araç satışları, % 11,59 oran ile ise otel ve restoran (turizm) sekötrü takip etmektedir. Canlı krediler 2015 yılı içerisinde % 16,32 oranında büyüyerek 10.399.368.000 TL’ye yükselmesine karşın ödenemeyen borçlu kredilerin daha hızlı bir oranla yükselmesi ile birlikte takipteki kredilerin toplam krediler üzerindeki ağırlık payı (Takipteki krediler-Brüt / Toplam Krediler rasyosu) % 0,42 oranında artarak 2015 yılı sonu itibari ile % 6,88’e yükselmiştir. Son dört yıllık dönemi ele aldığımızda ilgili rasyo % 8 bandınan % 1 civarlarında azalma kaydetmiştir. Dünya ortalaması ise aşağıdaki tabloda görüleceği üzere dört yıllık zaman zarfında % 4 bandında seyretmekte, Türkiye’de ise aynı oran % 2.70 civarlarında takip etmektedir.

Rum tarafı ve Yunanistan’ın 2012 yılında başlayan kriz ve resesyon dönemi sonrasında batak krediler hızla tırmanmış ve özellikle rum tarafında 2015 yılı sonrasında batak krediler tüm bankacılık sektör kredilerinin nerdeyse yarısına tekabül etmiştir. Buda krizin ekonomiye tahribatının en büyük göstergelerinden biridir. Mevcut kredi kompozisyonuyla Rum ve Yunan bankaları haliyle verimli kar edememekte, sağlıklı büyüyümemekte ve aktif kalitesi hayli yıpranmaktadır. 2012 yılında Yunanistan’ın borç kriziyle başlayan resesyona atfen Rum Bankaları reuters verilerine göre yaklaşık olarak ülke gelirinin % 25’ine tekabül eden 4.5 milyar EUR değerinde Yunanistan bonosundan zarar ettiler. Akabinde Avrupa Birliği ve Uluslar arası Para Fonundan (IMF) 10 Milyar EUR kurtarma yardım fonu şartlarından olan sermaye kontrolü uygulanarak ülke dışı tüm para transferlerine limitler getirildi, 100.000 EUR üzeri mevduat sahiplerinden vergi alınması, bazılarına ise temettü verilmesi gibi likiditeyi koruyucu önemli tedbirler alındı. Bu tip tedbirler bankaları kapanmaktan kurtarsada likiditenin serbest kalmadığı dönemler haliyle geriye çok yüksek hacimli ve sürdürülebilirliği tartışmada olan bir batık kredi portföyü bırakmış olduğu gözlemlenmektedir.

Kaynak: Dünya Bankası