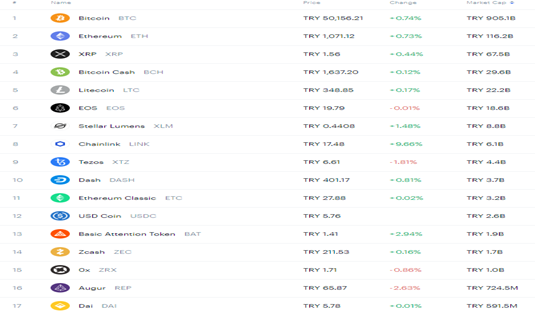

Takas işlemlerinde kullanılabilen, tamamen dijital ve şifrelenmiş sanal para birimlerine 'kripto para' ya da 'dijital para' deniyor. Dijital para birimi olarak ilk piyasaya çıkan, en yüksek işlem hacmine sahip ve şu an en değerli olan birim Bitcoin. Kripto para birimlerinde fiziki ticareti yapılabilen 17 dijital para bulunurken, fiziki madeni parası olmayan binlerce farklı isimler altında üretilen dijital para birimi bulunuyor. Facebook Libra ismiyle piyasaya dijital para sunma çalışmaları yapıyor. Bunun dışında yüzlerce uluslararası şirket de dijital para madenciliği ve alım-satım işlemi yapmak için uğraşıyor. Önceki yazımızda da belirttiğimiz üzere bu ürünlerin yasal altyapısı ve finansal performans dayanağı olmadığı ve karşı taraf risklerinin ölçülemediği için teknoloji açısından önemli fakat, yatırım açısından tehlikeli ve belirsiz olduğunu vurgulamıştık. Ancak, piyasada oluşan talebin karşılanması ve bu işlerin sadece özel şirketlere bırakılmaması amacı ile devletler de resmi olarak artık devreye giriyor.

Klasik kağıt para da olduğu gibi dijital parada da kara para aklama ve terör faaliyetlerinin finansmanıyla mücadele, vergilendirme, kumar ve elektronik kriminal faaliyetler için geniş bir altyapı ve regülasyonların oluşturulması gerekecektir. Aksi takdirde devletlerin dijital para piyasasını kontrol altına almaları zorlaşacak ve devletler kayıt dışı ekonomi ile karşılaşacaktır.

Dijital paranın devletler nezdinde verilmesi paraya karşı güveni ve kredibiliteyi artıracaktır. Zira, klasik parada olduğu gibi dijital parada da değerler ülkenin rezervlerine, makroekonomik gelişmelere, şeffaf şekilde para arzına ve paraya karşı olan talebin izlenmesine olanak sağlayacak ve devlet kefaletine haiz olacaktır. Dolayısı ile yatırımlardaki karar aşamaları yapılırken riskler ve fırsatlar ölçülebilir ve öngörülebilir olacaktır. İlk ticareti başladığında yoğun ilgi göreceği ve finansal piyasalarda yeni bir yatırım aracı olacağı şüphesizdir. Kısaca, Dijital para finansal piyasalarda yakın geleceğin rekabetçi bir yatırım enstrümanı olacağı hissediliyor. Zira, şu anda karşı taraf riski belli olmayan özeli kripto paraların piyasa hacmi bile 270 Milyar dolar seviyelerinde seyrediyor.

Avrupa Merkez Bankası (AMB) İcra Kurulu üyesi Benoit Coeure Uluslararası Ödemeler Bankası'nın (BIS) Facebook'un Libra'sı gibi özel dijital para girişimlerine umumi alternatifler üretmekle görevli yeni bir birimine liderlik edecek. AMB'nin ödeme sistemlerinden sorumlu İcra Kurulu üyesi Coeure'ün Ocak 2012'de başlayan görev süresi 31 Aralık'ta sona erecek. 60 merkez bankasının ortaklığı bulunan Basel merkezli BIS, özel sektör para ve ödeme girişimleriyle mücadele etmek için girişim başlatacak. Beş yıllık görev süresine Ocak ayında başlayacak Coeure'ün ilk görevi İsviçre Merkez Bankası ile iş birliği içerisinde bankalar arasında kullanılacak bir merkez bankası dijital parası oluşturmak olacak. MB dijital parası dağıtık kayıt teknolojisi (DLT) ile korunacak. BIS yetkilileri çok daha iyi fonlanan özel sektör rakiplerinden gelecek yıkıcı rekabeti savuşturmak için merkez bankalarının kaynaklarını bir araya getirmeleri gerektiğine inanıyor.

Çin Merkez Bankası (PBOC) dijital para araştırma enstitüsü birimi yöneticisi Mu Changchun Çin'in dijital parasının ne zaman kullanıma sunulacağı net olmamakla birlikte Mu, Ağustos ayındaki bir forumda “neredeyse hazır” olduğunu belirtmişti. Çin’de kendi dijital parasını üretip piyasa arz etme yolunda hızlı ve kararlı adım atmış durumda.

Türkiye’de Cumhurbaşkanlığı Hükümet Sisteminin ilk kalkınma planı olan, 2019-2023 dönemini kapsayan ve 23 Temmuz 2019’da Resmi Gazete’de yayınlanarak yürürlüğe giren 11. Kalkınma Planındaki Mali piyasalar bölümündeki politikalar ve tedbirlerin 249.5 maddesinde "blockchain tabanlı dijital merkez bankası parası" çıkarılması kararı yer alıyor. Türkiye’nin resmi olarak dijital para kullanımına geçmesiyle birlikte KKTC’de de ürüne karşı arz ve talep oluşacaktır. Türk lirasında olduğu gibi Türkiye’nin üretimi ve para politikası çerçevesinde benzer yapı muhtemelen KKTC’de de yakın zamanlı olarak Türkiye’deki altyapıya paralel olarak kurulacaktır. Dolayısı ile KKTC bankaları içinde bu işlemleri gerçekleştirebilmek için yeni bilgi teknolojileri yatırımı yapmak durumunda kalacaklardır.

Finansal Teknoloji (Fintech) bankalarda ve finansal kurumlarda kullanılan ürün ve hizmetlerin bilgi teknolojileri desteği ile geliştirilmesi ve otomasyona alınması olarak açıklanabilir. Bu çerçevede, fintech bankalara, şirketlere ve bireysel müşterilere finansal faaliyetlerini, iş süreçlerini, operasyonel faaliyetlerini, risk yönetimi ve denetim faaliyetlerini daha etkin şekilde yönetebilmelerini sağlar. Hazırlanan algoritmalarla beraber işlemler bilgi sistemleri aracılığı ile tam otomasyonda ifa edilir. Mevcut bankacılık sisteminin geldiği noktadan yola çıkarak örnek verecek olursak finansal teknolojinin gelişimi hızlanmış, internet bankacılığı ve telefon bankacılığında kullanılan bilgi sistemleri aracılığı ile para transferleri, havaleler, kredi başvuruları, hesap açma, yatırımları yönetme müşteriler tarafından insan ihtiyacı olmadan yapılabiliyor. Bankalar kendi içlerinde ise sistemler aracılığı ile muhasebeleştirme, risk ölçümleri, finansal yönetim, risk izleme, hazine yönetimi ve benzeri faaliyet alanlarında finansal teknolojinin verdiği etkinliği kullanıyor ve geliştiriyorlar. Bunlara ek olarak yakın bir dönem içerisinde hayatımıza resmi dijital paralar gireceğinden ve blok zincir teknolojisi gerekeceğinden dolayı bankaların da yeni hayata girecek olan piyasa ve müşteri eğilimindeki talepleri karşılaması amacı ile finansal teknolojilerini bu yönde geliştirmesi gerekecektir. Özetle finansal teknolojilerinin hayatımızdaki önemi gittikçe hızlanarak artmaya devam edecektir.