Bankalara ait 2019 yıl sonu dönemini kapsayan bilanço, kar-zarar cetvelleri ve bağımsız denetim raporları KKTC Merkez Bankası tarafından 09.09.2020 tarihinde yayımlanmış ve kamuoyu ile paylaşılmıştır. Bu bağlamda, bankalarımızın mali yapıları, mali performansları, sermaye yeterlilik güçleri, aktif kaliteleri ve kredi risk düzeyleri sınıflandırılarak aşağıdaki tablolarda beyan edilmiştir;

KKTC bankacılık sektöründe faaliyet gösteren 22 banka sayısı 2017 yılında ING Bank ve HSBC bankalarının Kıbrıs’tan çekilmesi ve yerel bir banka olan Albank’ın kurulmasıyla birlikte 21’e gerilemişti. Bu çerçevede, 2019 yıl sonunda ülkemiz 14 özel banka, 2 kamu bankası ve 5 şube bankası olmak üzere toplamda 21 banka ile faaliyetlerini yürütmeye devam etmektedir.

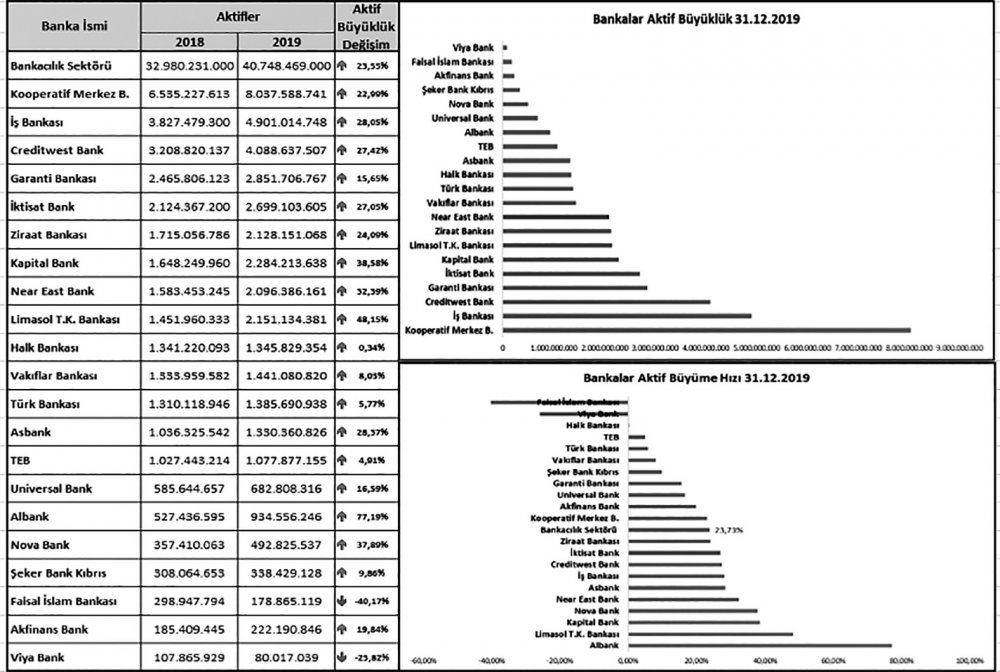

Aktif büyüklük sırasına göre yerel kamu bankası Kooperatif Merkez Bankası 8,04 milyar TL ile en büyük banka olurken, Türkiye şube bankalarından İş Bankası 4,9 milyar Türk lirası ile ikincilik konumunu korumuştur. Büyüklüğe göre yerel özel banka olan Creditwest ise üçüncü sıradaki yerinde devam etmiştir. 2019 finansal yılı içerisinde % 77,19 ile en hızlı büyümeyi kaydeden banka Albank, ikinci sırayı ise % 48,15 ile Limasol Türk Kooperatif Bankası takip etmiştir. Viya Bank ve Faisal İslam Bankası ise 2019 yılında sırasıyla % 25,82 ve % 40,17 oranında küçülme yönüne gitmişlerdir.

Risk yoğunlaşmasında en yüksek risk seviyesi kredi riski

KKTC’de 2019 yılı sonu itibariyle sektör bilançosunda toplamda 1.450.085.000 TL’lik brüt takipteki kredi stoku bulunmaktadır. Piyasaya plase edilen krediler toplam aktiflerin % 53,40’ını oluşturduğundan ve toplam risk ağırlıklı varlıkların % 78,69’una tekabül ettiğinden dolayı kredi riski sektörümüzde yüksek seviye risk grubunda yer almaktadır. Haliyle takipteki kredilerin (Tahsili gecikmiş alacaklar – Donuk Krediler) hacmi bankaların taşıdığı kredi riski, mali yapısı, aktif kalitesi ve karlılığı açılarından son derece önemli bir rol oynamaktadır. Bu çerçevede, Universal Bank’ın takibe girmiş donuk alacakları (Batık Krediler) sermayesinin 5 katını aşmış bulunmaktadır. Vakıflar Bankası, Şeker Bank ve Viya Bank’ın donuk kredileri de özkaynaklarını aşmış durumdadır. Zira, tahsili gecikmiş alacakları serbest sermayelerini engellemekte olduğu gözlemlenmiştir.

Sermaye yapısı ve sermaye yeterliliği:

62/2017 sayılı Bankacılık Yasası ve tebliğleri gereğince bankalar üstlendikleri risklere karşın uluslararası standartlara göre sermaye bulundurmaları gerekmektedir. Bu çerçevede, risk ağırlıklı varlıklarının (Kredi Riski + Piyasa Riski + Operasyonel Risk) % 10’u kadar sermaye bulundurmaları yasal orandır. Buna ek olarak toplam risk ağırlıklı varlıklarının % 2’si kadar ekstradan çekirdek sermaye koruma tamponu bulundurmakla yükümlüdürler. Söz konusu asgari yasal sermaye rasyolarının altına düşen bankalar için Merkez Bankası asgari ücretin 50 katı kadar para cezası verilmesi, finansal korumacı tedbirler alması, sermaye koruma planı istemesi ve takip etmesi, kar dağıtımını engellemesi haklarına sahiptir. KKTC bankacılık sektörünü ve bankaları mikro bazda incelediğimiz zaman sektörün ortalama sermaye yeterlilik rasyosu % 17,57’dir. 20 banka ise yasal oranların üzerinde bir sermaye yapısına haiz olduğu gözlemlenmiştir. Yasal oranların altında kalan tek banka ise 2019 yılı sonu itibari ile Universal Bank olmuştur. Zira, sermaye yeterlilik rasyosu yasal oranın altına düşerek % 6,77’ye gerilemiştir. Haliyle, sermayesi almış olduğu risklere göre erimiş ve ilave tedbir olarak konulan sermaye tamponu ise kalmamıştır. Bankanın acil sermaye artırımına gitmesi, risk yönetimi ve iç kontrol sistemlerinin etkinleştirilmesi ve geliştirilmesi ise elzemdir. Nova Bank, Limasol Türk Kooperatif Bankası ve Vakıflar Bankasının da sermaye yeterliliklerinin yasal oranlara en fazla yakın olduğu, diğer bankaların ise sermaye yeterlilik yapılarının güçlü olduğu müşahede edilmiştir.

Türkiye’deki seçili bankaların analizi:

Türkiye Bankacılık sisteminde ise BDDK verilerine göre; 48 adet banka faaliyet göstermektedir. Bankaların 3’ü kamu bankası, 9’u yerel sermayeli banka ve 21’i ise yabancı sermayeli kuruluştan oluşmaktadır. Bu bağlamda, banka sayısı çok olduğu için en fazla bilinen 18 seçilmiş banka üzerinden yapılan yıl sonu analizleri Türkiye Bankacılık Sektör verileriyle birlikte aşağıdaki tabloda beyan edilmiştir. 2019 sonu itibariyle Türkiye Bankacılık sektörü % 16,12 oranında büyüme kaydetmiştir. Ülke riskinin artmasıyla birlikte 3 büyük derecelendirme şirketi bankaların kredi riskinin arttığını açıklayarak bankaların da kredi notunu ülke notuna paralel olarak düşürmüştür. Aşağıdaki tabloda görüleceği üzere seçilmiş Türkiye bankalarının sermaye gücü kaliteli ve yüksektir. Seçilmiş bankalar arasında en düşük sermaye gücü Şekerbank’a aittir. Zira, Şeker Bank 2019 yılında % 2,79 oranında küçülmüş ve özkaynakları ise % 20,06 oranında azalmıştır. Takipteki donuk kredileri ise sermayesini aşmış ve 1,5 katının üzerine tırmanmıştır. Seçili bankalar arasında 2019 yılında küçülmeye giden iki banka Türk Bankası ve ING Bank ise sırasıyla % 7,69 ve % 4,35 oranında aktif küçülme yaşadığı gözlemlenmiştir.

Sonuç olarak Türkiye’de ve KKTC’de bankacılık sektörünü bütünsel olarak değerlendirdiğimizde bir yıllık evrede sırasıyla % 16 ve % 23 civarında aktif ve özkaynak büyüme performansı gözlemlenirken, takipteki kredilerin toplam sermayenin yarısın altında kaldığı ve sermaye yeterlilik rasyosunun ise yasal sınırların üzerinde olduğu ve güçlü sermaye yapısının korunduğu müşahede edilmiştir.

çok güzel bir çalışma devamı beklenir.