Türkiye Bankalarının 2023 yılsonu mali raporları ve 2024 başı kredi derecelendirme notlarının çıkması mali analiz ve risk analizlerinin yapılmasına olanak sağlamıştır. Yapılan çalışmada Türkiye’de faaliyet gösteren en büyük bankalar ve bankaların pazar paylarının tüm bankacılık sektörünün % 94’ünü oluşturan bankalar dikkate alınmıştır. 2024 başında bankaların çoğunun kredi notu aynı kalmış ancak ekonomik görünümleri pozitife çevrilmiştir. Ülke kredi notlarındaki ekonomik görünümün pozitife dönmesi bankaların risk görünümlerini de olumlu etkilemiştir.

Pazar payı ve büyüme hızı

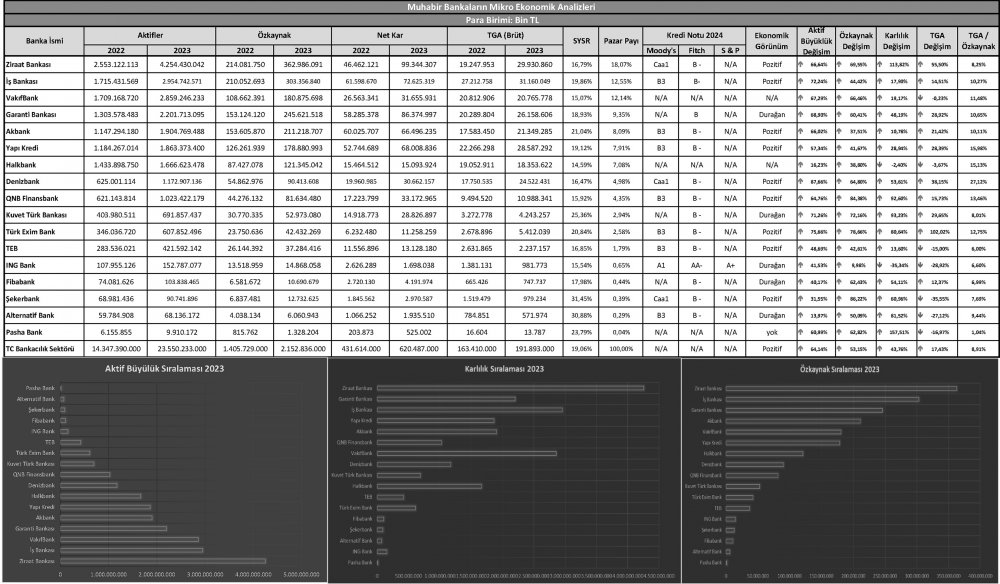

Türkiye bankacılık sektöründe en fazla pazar payına sahip banka % 18,07 ile Ziraat Bankası olurken, İş bankası ve Vakıf Bank sırasıyla ardından gelmiştir. Aktif büyüme hızında ise Deniz Bank % 87,66 büyüme oranı ile 2023 yılında en hızlı büyüyen banka konumunda yer almış, arkasından sırasıyla en yüksek ikinci büyüme hızını Türk Exim bank yakalarken, İş Bankası ise üçüncü sırada yer almıştır.

Reel büyüme ve reel karlılık

Bankacılık sektörü ortalamasının enflasyona dayalı reel bazda büyüme, özkaynak artışı ve karlılık artışı olmadığı gözlemlenmiştir. Keza sektör ortalamasının finansal performans oranları 2023 yıllık enflasyon oranı % 67’nin altında kalmıştır. Resmi enflasyon oranın üzerinde karlılığını artırmayı başaran 6 banka olmuştur. % 157,51 ile Pasha Bank karlılık artışında birinci olurken, yüksek kar artışında sırayı Ziraat Bank, Kuveyt Türk bank, QNB Finansbank, Alternatif Bank ve Türk Exim bank takip etmiştir. 2023 yılı içerisinde bankaların mevduatlarındaki para birimi dağılımı üzerinden düşük faizli TL tahvil alma zorunluluğu ve 23.06.2024 tarihinde başlayan ve yılbaşına kadar devam eden politika faizi artışları bankaların karlılıklarına olumsuz tesir etmiştir.

Sermaye yeterliliği ve kredi riski analizi

Bankların hepsi sermaye yeterliliği hususunda yasal oran % 12’nin hayli üzerinde yer alan oranların korumuşlardır. Bankacılık sektörü ortalaması ise % 19,06 ile yüksek ve güçlü seviyededir. 3 yıldır yaşanan yüksek seviyeli kur şoklarına rağmen bankacılık sektörünün Türk Lirası cinsinden olan sermayesini üstlendiği risklere karşı koruması kredi riskini ve kur riskini doğru ve etkili şekilde yönettiğini ortaya koymaktadır.

Bankacılık sektöründe önemli olan risklerden diğer bir tanesi de donuklaşan tahsili gecikmiş alacaklardır. Bu açıdan Takipteki krediler stoklarını incelediğimizde sermayeye karşı oranların düşük olduğu gözlemlenmiştir. Takipteki kredilerin artış hızında birinci sırayı % 102,02 ile Türk Exim Bank, ikinci sırayı % 55,50 ile Ziraat bankası olarak kamu bankaları alırken, üçüncü sırada ise özel bankalardan % 38,15 oranıyla Denizbank yer almıştır. Dolayasıyla 2023 yılında bankacılık sektöründe ekonomik göstergelerde yaşanan bozulmalara rağmen kredi batma oranları ılımlı seviyede tutulmuştur.

2024 yılında sektörü bekleyen meydan okumalar

2024 yılında da enflasyonist ortam ve kur şokları devam etmektedir. Faizlerin yüksek kalması ise faiz gelirlerine baskı yaptığından dolayı karlılığı olumsuz etkilemeye devam edecektir. Bunun sebebi ise mevduat faiz giderlerinin vade farkından dolayı kredi faiz gelirlerinden hızlı yükselmesi ve faiz spreadlerini daraltmasıdır. İkinci bir husus ise Kur Korumalı Mevduat uygulamasının kaldırılmasının sancılı geçme riski olması ve bankalarda bu ürün olmadan dolarizasyonun artması ihtimalidir. Yılsonuna doğru enflasyon azaltılabilirse ve politika faizleri indirilirse bankaların karlılığı artırma potansiyeli açığa çıkacaktır. Son olarak ise parasal sıkılaştırma kapsamında TC Merkez Bankasının zorunlu karşılık, kredi sektörü finansman yönlendirmesi ve benzeri şekilde koymuş/koymayı planladığı kısıtlamalar da bankaların strateji ve yönetim kararlarında sıkılaşma yaratacaktır.

Türkiye bankalarının mali analizi

YORUM EKLE

YORUMLAR

1