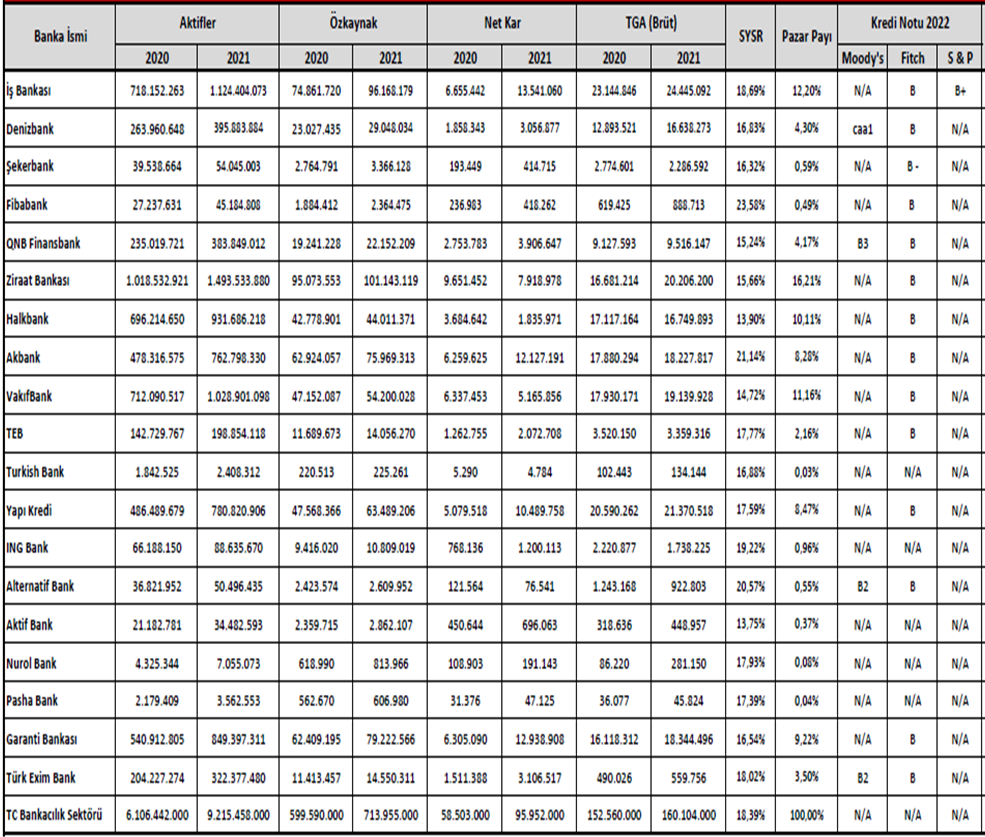

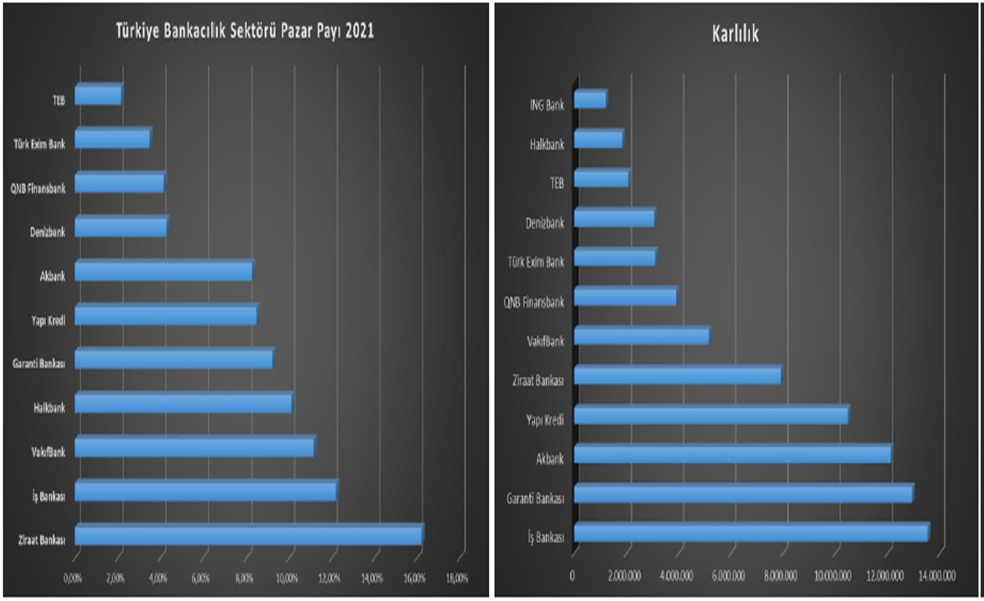

Aktif Büyüklük ve Büyüme Hızı:

2021 finansal yılında en büyük aktif hacmine sahip banka Ziraat Bankası olarak kayıtlara geçti. Ardından en büyük ikinci ve üçüncü aktif büyüklüğü sırasıyla İş Bankası ve Vakıf Bank izledi. Böylece Türkiye bankalarında pazar payında kamu bankalarının ağırlığı hissedildi. 2021 bankacılık sektörü büyüme hızı % 50,91 oldu. Bu çerçevede en büyük bankalar arasında en hızlı büyümeyi sırasıyla Fiba Banka, Pasha Bank ve QNB Finans Bank kaydetti.

Karlılık:

2021 finansal yılında en fazla karlılık büyümesini % 114,38 ile yapan Şekerbank'ı, arkasından Yapı Kredi Bankası, Türk Exim Bank, Garanti Bank ve İş Bankası takip etti. Karlılık hacminde en büyük banka İş Bankası olurken, en yüksek ikinci kara Garanti bankası ve üçüncü olarak AK bank sahip oldu.

Kredi Riski:

Temerrüde düşen takipteki kredilerde (donuk krediler) miktarlarında en hızlı artış % 226,08 ile Nurol Bank'ta yaşandı. Ardından % 43,7 ve azalan bantlarda sırasıyla Fiba Bank, Aktif Bank ve Turkish bank yer aldı.

Takipteki kredilerin sermayeye oranlarını incelediğimizde ise sermayesine göre en yüksek batık kredi oranının % 67,93 ile Şeker Bank'ta olduğu gözlemlendi. İkinci sırada % 59,55 ile Turkish Bank yer aldı ve Deniz Bank onu takip etti.

Türkiye Bankalarının Kredi Notları 2022'de Düştü ve Riskleri Arttı:

Uluslararası kredi derecelendirme kuruluşu Fitch Ratings, 11 Şubat 2022 tarihinde Türkiye’nin kredi notunu BB-‘den B+’ya indirdiğini, görünümünü ise “negatif” olarak teyit ettiğini açıkladı. Fitch Ratings, 2 Aralık 2021'deki değerlendirmesinde, Türkiye'nin kredi notunu "BB-" olarak teyit etmiş, kredi not görünümünü ise, “erken” olarak nitelendirdiği parasal gevşemenin yurtiçi güvende bozulmaya neden olduğunu belirterek "durağan"dan "negatif"e çevirmişti. Fitch son yayımladığı raporda, "daha sık ve yoğun politika odaklı" finansal stres dönemlerinin, Türkiye'de yüksek enflasyonu, düşük dış likiditeyi ve zayıf politika güvenilirliği açısından kırılganlıkları artırdığını açıkladı. Raporda, takip edilen politikanın (hedeflenen kredi ve sermaye akışı önlemleri de dâhil olmak üzere) enflasyonu düşürmesinin beklenmediği belirtildi. Siyasi gelişmelerin, Merkez Bankası’nın politika faizini yükseltme kabiliyetini sınırladığını belirten raporda, yeni ekonomik enstrümanın yüksek enflasyon ortamında güveni sürdürülebilir bir şekilde geliştirme kapasitesinin "sınırlı olduğu" kaydedildi.

Yükselen Döviz Kurları Bankaların Aktif Kalitesi ve Sermaye Yeterliliğini Düşürüyor. Fitch Kıdemli Bankacılık Direktörü Lindsey Liddell, Bankacılık sektörün kredilerinin yüzde 36’lık önemli bir kısmının Döviz cinsi olduğu düşünüldüğünde TL’deki değer kaybı varlık kalitesi risklerini artırıyor” dedi. Liddell, Döviz cinsi risk ağırlıklı kalemlerdeki artıştan dolayı kurdaki yükselişin aynı zamanda sermaye yeterlilik oranlarında düşüşe neden olduğunu dile getirdi. Liddell, bankaların döviz cinsi risk ağırlıklı kalemlerdeki hesapta 252 günlük ortalamayı kullanmalarına izin verilmesini sağlayan sermaye hesabı kolaylıklarıyla ilgili düzenlemenin uzatılmasının Türk lirasındaki düşüş durumunda sermaye yeterlilik oranlarına destek sağladığını vurgulamıştı.

2022 Yılında Bankaların Maruz Kalabileceği Riskler:

1- Yüksek Enflasyon ve Sermaye Erozyonu: Türkiye İstatistik Kurumu 04.04.2022 tarihinde Türkiye enflasyon rakamlarını açıkladı. Bu çerçevede Tüketici fiyatları endeksi yıllık bazda % 61,1 artarken, üretici fiyatları endeksi ise % 115 seviyesine tırmanarak iki endekste 20 yılın zirvesine çıktı. Kontrol altına alınamayan enflasyonun bankaların Türk Lirası cinsinden olan sermayelerini erozyana uğratma ihtimali bulunmaktadır.

2- Kur ve Faiz Oranı Riski: Cari açık mart ayında 8,2 Milyar dolara yükseldi ve yıllık cari denge ise 20 Milyar dolar açık verdi. Swap hariç net rezervler 50 Milyar dolar civarında ve dış borçta 441 milyar dolar civarına çıktı. Bunlarla birlikte negatif reel faiz marjı artıyor. Ayrıca ABD ve İngiltere öncülüğünde küresel faizler artış trendine girdi. Türk Lirasının Döviz para birimleri karısında yeni kur şokları yaşaması ve döviz para birimlerinde faizlerin artmasından ötürü doğacak döviz mevduat faiz artışı neticesinde faiz oranı riski yaşanması söz konusudur.

3-Kredi Riski: Pandemi nedeniyle kredi borçlarının 2020 ve 2021 yıllarında ötelenmesi ve vade uzatılması için resmi kararlar üretildi. Ancak pandemi dönemi aynı zamanda yüksek kur şoklarından ötürü ödeme gücü azalmış ve tamamen kaybetmiş bireysel ve ticari şirketlerin ilerleyen dönemlerde temerrüde düşerek bankalardaki aktif kalitesini azaltma riski söz konusudur.

1