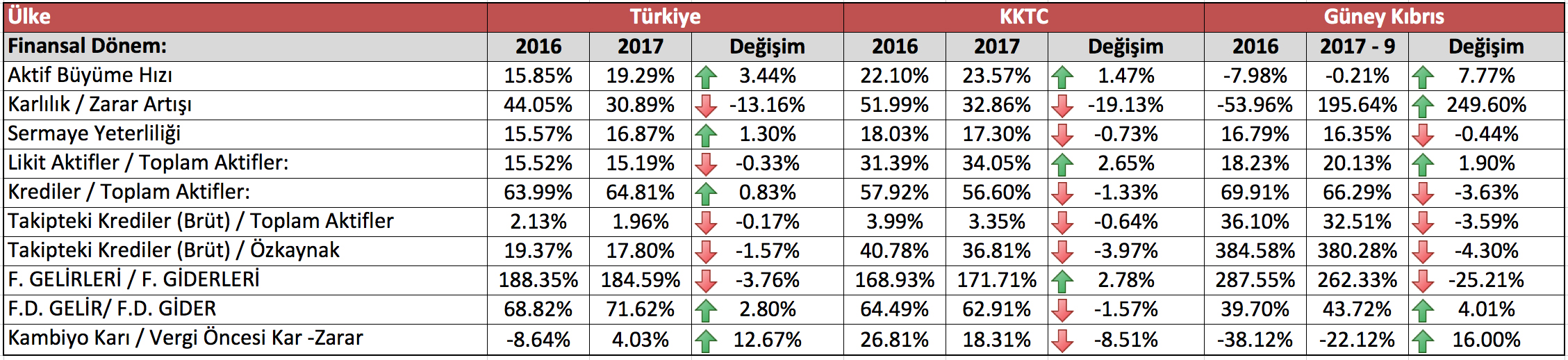

2017 finansal yılı içerisinde Türkiye Cumhuriyeti ve Kuzey Kıbrıs Türk Cumhuriyeti’ndeki bankacılık sektörü oransal bazda çok benzer yönlü bir finansal performans sergilemiştir. Bu bağlamda Türkiye’de sektör yıllık bazda % 19,29 oranında büyüme kaydetmiş ve karlılığını % 30,89 oranında artırmıştır. KKTC’de ise sektör bir yıllık dönemde % 23,57 oranında büyürken, karlılığını % 32,86 oranında artırmıştır. 2017 yıllık TÜFE yani enflasyon oranlarını incelediğimizde tüketici fiyatlarında KKTC’de % 14,68, Türkiye’de ise % 11,92’lik bir artış yaşandığı, dolayısı ile sektörlerin büyüme ve karlılık artışlarının kabaca enflasyona oranla iki katı civarında başarılı bir performans sergilediği anlaşılmaktadır.

Aktif kalitesine bakıldığı zaman KKTC’nin sektör bilançosunda oransal bakımından Türkiye’ye nazaran yaklaşık iki katı kadar daha fazla likit aktif bulundurduğu, böylelikle nakit değerliliğin daha yüksek seviyede tutulduğu gözlemlenmiştir. Diğer bir yandan takipteki kredilerin (donuk krediler) aktifler ve özkaynak üzerindeki ağırlıkları incelendiğinde Türkiye’de sektör ortalamasının KKTC’nin neredeyse yarısına tekabül ettiği müşahede edilmiştir. Zira iki tarafında batık kredi rasyosu tolere edilebilir şekilde düşük seviyelerde seyretmektedir.

Kambiyo karlılığında ise bankaların tutmuş oldukları döviz pozisyonunun kur değişimlerine göre nasıl etkilendiğini ve sene boyunca yapmış olduğu döviz ve tahvil alım satımlarındaki performansı irdeleyebiliriz. Türkiye’de 2016 yılında 4 Milyar TL kambiyo zararı yazılırken, 2017 yılında Sermaye piyasası işlemlerinden ötürü 12,7 Milyar TL zarar yazıldığından dolayı kambiyo karı tarafında son iki yılda kötü bir performans sergilendiği söylenebilir. KKTC’de ise Kur riskinin iyi yönetilerek kambiyo karının vergi öncesi karlılığa ek olarak olumlu katkı koyduğu gözlemlenmektedir.

Avrupa Birliği Üyesi olan Güney Kıbrıs’taki Merkez Bankası henüz bankacılık sektörü 2017 sonu verilerini yayınlayamadı ve en güncel şekliyle 2017 yılının 3’üncü çeyreği rakamlarını beyan edebildi. Bu çerçevede sektör 2016 yılında % 7,98 oranında küçülmüş ve 2017 yılının 9’uncu ayında % 0,21 oranında küçülmeye devam etmiştir. Bankacılık sektörü 2 yıla yakın bir sürede 1,3 Milyar EURO ( ~ 5,95 Milyar TL) zarar etmiştir. 2013 yılı finansal krizinin olumsuz etkileri bankacılık sektörü bilançosuna hayli sirayet etmiş ve yaraları hala daha sarılamamıştır. Hükümetin aldığı kararla mevduatların % 10 oranında traşlanmasına rağmen bozulan aktif kalitesi 4 yılda düzelme kaydedememiş ve donuk krediler toplam kredi portföyünün % 43,19’una tekabül etmiştir. Buda ülkede kredi alan şahıs ve kurumların yarısının 4 yıldır borçlarını geri ödeyemediğine işaret etmektedir. Uluslararası derecelendirme kuruluşları tahsili gecikmiş alacak portföyünün satılmasını ve söz konusu rasyonun % 20’lere çekilmesini öngören raporlar ürettiler. Kredilerin dönmemesi ile birlikte mevduat sahiplerinin tedirginliği devam edecektir. Keza yatırımlarında kayıplar yaşanmasına rağmen bakiye mevduatları ise muamma içerisindedir.

2018 yılında bankacılık sektörümüzün gücünü artırarak devam etmesini ve ekonomiye olan önemli katkısı sayesinde ekonomimizin daha da gelişerek refahımızın yükselmesini temenni eder, herkese iyi haftalar dilerim.